_v2-2-1.png)

借金を長期間放置していると「債権回収会社」から督促状や通知のハガキ、電話が来ることがあります。

普通に生活していると関わることがないため、「架空請求かな?」と身に覚えがないと感じたり、驚く方がたくさんいます。しかし、債権回収会社は法務省が許可して営業している正式な取り立て専門企業です。

そのため、きちんと対応をすることが必要です。「よく知らないから」「面倒だから」という理由で対応を疎かにすると、裁判や差し押さえに発展する可能性があります。

ここでは「名前の知らない債権回収会社から突然連絡が来てどうしたらいいかわからない」という方に向けて、対処方法をご紹介していきます。

なお、この記事は当サイト提携の法務・法律事務所の監修のもとご提供しております。

- 国が認めた取り立て専門企業

債権回収会社は国から許可を得て正式に営業する取り立て専門企業です。裁判や差し押さえの強制執行などの法的手続きによって、合法的かつ徹底的に取り立てを行います。きちんと対応する必要があります。 - 架空請求に要注意

債権回収会社と名乗って架空請求をする偽業者が報告されています。まずは慌てずに通知の「会社名」「住所」「電話番号」が正しいかを確認してください。架空請求でない場合は、絶対に無視してはいけません。すぐに対応する必要があります。 - 安易に連絡しない

借金には時効があります。しかし、時効成立前に借金を認めるやり取りをすると、時効期間がリセットされます。慎重に対応しましょう。 - 「債務整理」を検討

時効が成立せず、どうしても返済ができない場合には、国が制定した借金の救済措置「債務整理」を利用することで安全かつ確実に借金問題を解決できる可能性があります。

目次

債権回収は「取り立て」

債権回収とは、「債務者が滞納している借金や税金などを取り立てること」です。

一般的に、債権回収は消費者金融などの貸主が行うものですが、滞納が長期間続く場合は、自社での回収をやめて、債権回収企業に借金回収の委託や債権譲渡をすることがあります。

債権回収会社は「取り立て専門企業」

債権回収会社とは、「貸金業者から債権を買い取り、借金の取り立てを専門に行う企業」です。

銀行や消費者金融など金融機関の関連会社となっているケースが多いです。

金融機関等から支払いができなくなった住宅ローンや不動産を担保にしたビジネスローン等の債権を買取り、債務者に対して支払いの督促や競売申立てを行います。

国が法律で認めた正式な会社

取り立て専門と聞くと、恐喝まがいの取り立てをイメージしするかもしれませんが、国が「弁護士法」と「特別措置法(サービサー法)」によって正式に認めている会社です。

本来、債権回収を代理で行うことを認められていたのは、弁護士のみで、弁護士以外の人が債権回収を行うことは弁護士法違反となり、刑事事件の対象でした。

しかし、債権回収の需要が増え、弁護士以外が代理人として債権回収業務を行うことが求められたため、特例としてサービサー法で許可を受けた会社が債権回収を行うことを認められました。

この債権回収の営業には、厳しい基準をクリアして、法務大臣による許可を得る必要があります。

債権回収会社の基準

- 資本金が5億円以上

- 取締役に1名以上の弁護士がいる

- 暴力団等反社会的組織とかかわりがないこと

「暴力団等反社会的組織とかかわりがないこと」が条件になっているため、映画のような暴力団員による取り立てはありません。

その点では安心できますが、正式な企業であるため、逆に言うときちんと対応する必要があります。対応を怠ると裁判や差し押さえなどの法的手続きが取られてしまいます。

国が認めた債権回収業者一覧

2023年3月11日時点で、法務大臣の許可を受けた業者は全国に75社存在しています。

主な債権回収会社

- エム・ユー・フロンティア債権回収株式会社

参考:エムユーフロンティア債権回収から取り立て|裁判になる前に解決する方法とは - SMBC債権回収株式会社

参考:SMBC債権回収のハガキや電話がきたら危険!裁判になる前に解決する方法とは? - アビリオ債権回収株式会社

参考:アビリオ債権回収から取り立て|裁判や差し押さえになる前に解決する方法とは - パルティール債権回収株式会社

参考:パルティール債権回収から取り立て|裁判や差し押さえの前に借金を解決する方法とは - エー・シー・エス債権管理回収株式会社

参考:エーシーエス債権管理回収のハガキや電話がきたら危険!裁判になる前に解決する方法とは? - 中央債権回収株式会社

参考:中央債権回収から督促状|裁判や差し押さえの前に解決する最善策とは - アルファ債権回収株式会社

参考:アルファ債権回収から取り立てがきたら|裁判や差し押さえの前に借金問題を解決するには - ニッテレ債権回収株式会社

参考:ニッテレ債権回収から督促状が届いたら危険|裁判や差し押さえの前に借金問題を解決するには - アウロラ債権回収株式会社

参考:アウロラ債権回収から電話やハガキの取り立て|裁判になる前に解決する方法とは - アイ・アール債権回収株式会社

参考:アイ・アール債権回収の取り立ては慎重に|裁判や差し押さえの前に借金問題を解決する方法とは - 株式会社エムアールアイ債権回収

参考:エムアールアイ債権回収の取り立ては危険!裁判になる前に借金問題を解決する方法とは? - エム・テー・ケー債権管理回収株式会社

参考:エムテーケー債権管理回収の取り立ては慎重に|裁判や差し押さえの前に借金問題を解決する方法とは - オリンポス債権回収株式会社

参考:オリンポス債権回収の取り立ては慎重に|裁判や差し押さえの前に借金問題を解決する方法とは - あおぞら債権回収株式会社

参考:あおぞら債権回収のハガキや電話がきたら危険!裁判になる前に解決する方法とは? - 三菱HCキャピタル債権回収株式会社

参考:三菱HCキャピタル債権回収株式会社|奨学金の取り立てがきたときの対処法 - 日本債権回収株式会社

- 株式会社整理回収機構

- オリックス債権回収株式会社

- 株式会社アトリウム債権回収サービス

- シー・シー・シー債権回収株式会社

- 株式会社山田債権回収管理総合事務所

- ジャックス債権回収サービス株式会社

- キャピタル・サーヴィシング債権回収株式会社

- 株式会社沖縄債権回収サービス

- パシフィック債権回収株式会社

- 栄光債権回収株式会社

- Pepper Advantage Japan債権回収株式会社

- ジェーピーエヌ債権回収株式会社

- 株式会社日貿信債権回収サービス

- PAG債権回収株式会社

- やまびこ債権回収株式会社

- みずほ債権回収株式会社

- アルゴジャパン債権回収株式会社

- 保証協会債権回収株式会社

- 九州債権回収株式会社

- 系統債権管理回収機構株式会社

- しまなみ債権回収株式会社

- ブルーホライゾン債権回収株式会社

- ちば債権回収株式会社

- AG債権回収株式会社

- リサ企業再生債権回収株式会社

- 山陰債権回収株式会社

- 株式会社セディナ債権回収

- ミネルヴァ債権回収株式会社

- 岡山債権回収株式会社

- みやこ債権回収株式会社

- ふくおか債権回収株式会社

- みらい債権回収株式会社

- NTS-MG債権回収株式会社

- ほくほく債権回収株式会社

- きらら債権回収株式会社

- 株式会社住宅債権管理回収機構

- あけぼの債権回収株式会社

- オリファサービス債権回収株式会社

- 平成債権回収株式会社

- SH債権回収株式会社

- ロンツ債権回収株式会社

- ジャパントラスト債権回収株式会社

- アップル債権回収株式会社

- リンク債権回収株式会社

- エイチ・エス債権回収株式会社

- サン債権回収株式会社

- リボーン債権回収株式会社

- 株式会社グラックス債権回収

- 札幌債権回収株式会社

- ベル債権回収株式会社

- 北國債権回収株式会社

- アペックス債権回収株式会社

- 美ら島債権回収株式会社

- みちのく債権回収株式会社

- LENDY債権回収株式会社

- にしせと地域共創債権回収株式会社

- 池田泉州債権回収株式会社

参考:法務省HP:債権管理回収業の営業を許可した株式会社一覧

債権回収会社から通知が届くとどうなるのか?

「今までもカード会社からの通知を放置しても問題になったことはないから、今回も大丈夫かな?」

債権回収会社から通知が届くということは、裁判や差し押さえなどの法的措置に、いつ移行してもおかしくはない状況です。

ここからは、債権回収会社がどのような対応をするのかをご紹介していきます。

債権回収会社の取り立ての流れ

債権回収会社による取り立ての流れは、以下のようなものです。

| 滞納直後〜1ヶ月 | 電話やハガキによる督促 |

|---|---|

| 滞納から約1ヵ月 | 配達証明・内容証明による督促 |

| 1ヵ月以上にわたり全く連絡しない場合 | 自宅訪問/ブラックリストの登録/一括請求 |

| 支払い遅延が長引き、何も連絡せずに無視する場合 | 裁判や差し押さえなどの法的手続き |

電話やハガキ、自宅訪問による取り立てと一括請求や法的措置に

債権回収会社に債権が移ると、まずは電話やハガキによる取り立てが行われます。さらに訪問での取り立ても行われます。

それでも支払いがない場合は、「一括請求」の通知が送られてきます。この一括請求が送られてくると、裁判や差し押さえ強制執行も近いと考えてください。

債権回収会社は、法務省が許可した正式な企業であるため、深夜や早朝に電話や恫喝をしたり、近所や玄関に張り紙を貼るといった違法な取り立てはしません。

しかし、無視を続けると親や保証人、職場に電話をかけるなど、取り立てが厳しくなっていきます。

やがて「○月○日までにご連絡をいただけない場合には、法的措置を採らせていただきます」などと記載した内容証明郵便も届くことがあります。(一度目からこうした通知が届くケースもあります)

このような通知は、裁判所を利用せず交渉で解決できる最後通告のようなものです。

催告書を無視し続けると簡易裁判所を通して督促が来る

催告書を放置し続けると、早ければ1ヶ月程度で簡易裁判所から「支払督促」が届きます。

支払督促とは、「このまま滞納を続けると、財産を強制的に差し押さえます」という通知書です。

簡易裁判所の支払督促は、特別送達という特殊な郵便で届きます。特別送達とは、公的な機関から書類を送る時に使われる方法で、封筒の表面には特別送達である旨が記載されており、必ず配達員から手渡しされます。

裁判所から普段目にしない形で督促が届くと動揺すると思いますが、絶対に放置してはいけません!

身に覚えのない請求ならば、同梱されている異議申立書を支払督促の受け取り後、2週間以内に簡易裁判所に提出しなければならず、無視してはいけません。

裁判所からの督促も無視すると訴訟を起こされ最終的には強制執行

簡易裁判所から届いた督促状は、書類を受領してから2週間以内に何らかの返答をする必要があります。

これを無視して期日を過ぎてしまうと、全面的に債権回収会社側の請求が認められ、裁判所から支払い命令が出てしまいます。

判決は、支払い命令を受け取ってから約2週間で確定し、いつ財産を差し押さえられてもおかしくない状況になってしまいます。

支払督促を受け取ってから2週間を経過すると、その日から30日間、債権者は仮執行宣言の申立てをすることができます。裁判所書記官がこの申し立ての内容を審査して、問題がなければ仮執行宣言が発付され、仮執行宣言付支払督促が債務者に送られます。

このとき再び異議を申し立てる機会が与えられますが、このときにも何もしなければ、債権者は裁判所に差押等の強制執行の申立てをすることができます。

裁判放置をして強制執行をされてしまうと、問答無用で大切な財産を持ち出されてしまいます。

差し押さえの対象になるものは、預貯金や生命保険、株式、給料などにとどまらず、車や貴金属、骨董品なども含まれます。原則的には、最低限の生活の保障のためのもの以外はすべて対象になります。

このように多くのものを差し押さえられてしまうと大事なものを失うばかりではありません。給与が差し押さえられると会社に居づらくもなってしまいます。

実質上は生活が成り立たない状況になってしまうでしょう。また、この段階になってしまうと、弁護士や司法書士でも対処することは非常に難しくなります。

そのため、強制執行まで事態が進む前に手を打つことが大切です。

債権譲渡されても保証人や連帯保証人の返済義務はなくならない

債権が債権回収会社に譲渡されでも、保証人や連帯保証人の立場は変わりません。

債権回収会社と直接、保証契約を交わしたわけではないですが、保証人や連帯保証人としての義務がなくなるなどということはありません。

債権が別の会社に移った時に保証契約もそのまま移行されます。したがって、保証人は、債権回収業者に債権が譲渡されたとしても、同様の保証義務を負います。

保証人や連帯保証人もあなたと同じように状況が悪くなっていると言うことです。

債権譲渡の時点で信用情報には傷がついている

債権回収会社に債権譲渡が行われるということは、不良債権のなかでも相当程度の重い債権となっている状況です。つまり、長期間、借金を滞納している状況です。

そのため、債権譲渡が行われる時点で、信用情報機関に登録されています。つまり、ブラックリスト入りです。

ブラックリストに載ってしまうと、返済能力に問題があると判断され、銀行や消費者金融などからの借り入れはもちろん、クレジットカードを作成することも困難になります。

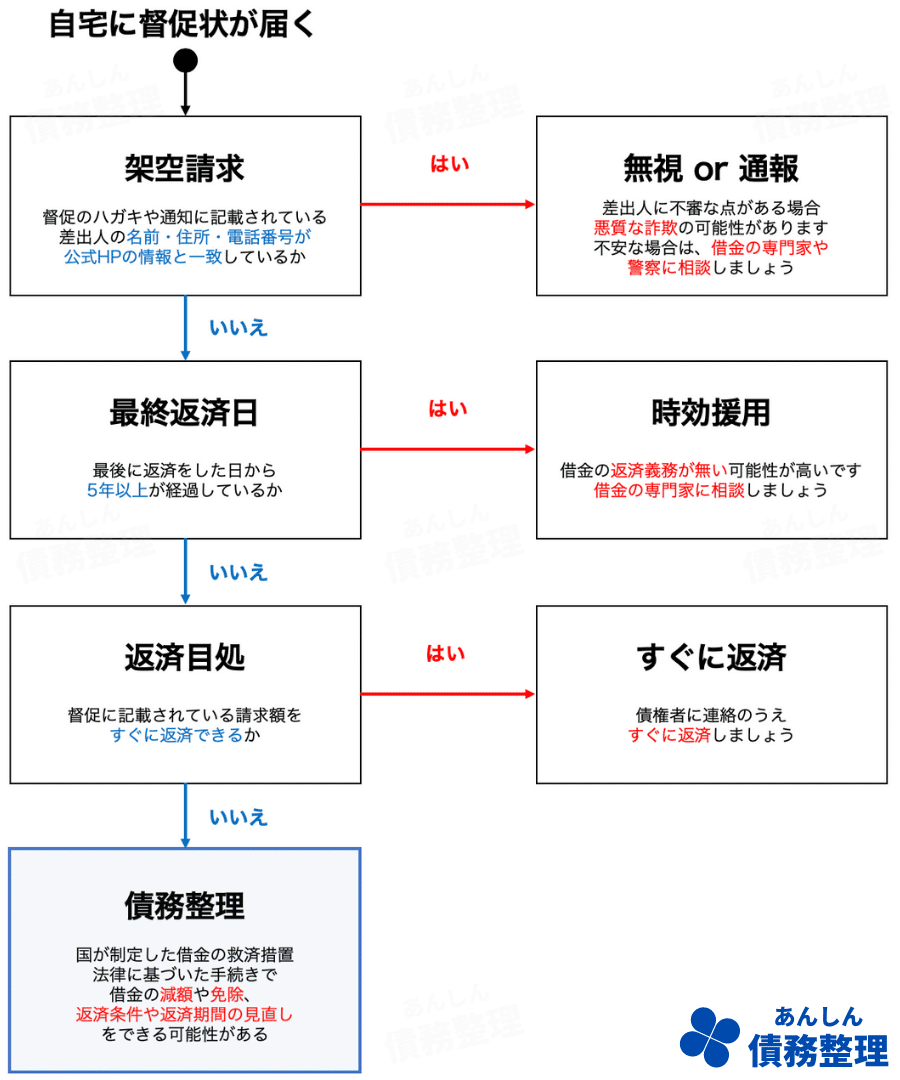

債権回収会社から通知が届いたときの対処法

身に覚えのない会社からの通知だからと無視してしまう人もいますが、債権回収会社から通知が届いた場合、無視だけは絶対にしてはいけません。

債権回収会社から通知が届く場合、裁判や差し押さえ強制執行の一歩手前の可能性があるため、一刻も早い対応が求められます。

STEP1. 通知の「送り主」「内容」が正しいかを確認する

債権回収会社を装った偽業者が報告されています。債権回収会社は法務省に認可されているため、その信用力を悪用する業者もいます。

まずは督促の送り主が本物の債権回収会社であるかを確認することが大切です。

通知に記載されている「会社名」「住所」「電話番号」が正しいかを確認しましょう。

これらは、法務省の公式ホームページで確認できます。

これらの情報と一致していない場合や身に覚えがない場合は、詐欺の可能性もあります。

また、「請求内容」「支払期限」「滞納金額」についてもしっかり確認してください。

STEP2. 借金の時効を確認する

意外かもしれませんが、借金には時効があります。5年以上返済していない場合、時効となる可能性があります。

債権回収会社からの通知には、時効を中断させる狙いがあります。最後の返済から5年以上経過していると思われる場合は、安易に連絡しない方が安全です。

焦って連絡をしてしまい、1円でも返済をしてしまったり、担当者と電話で分割払いの話をしたり、減額のお願いをすると債務の承認となってしまい、それまで進行していた借金の時効期間がリセットされてしまいます。

特に以下の対応には注意してください。

時効が中断する代表的な行為

- 電話で分割払いの話をしてしまう

- 借金の一部を振り込んでしまう

- 和解書や示談書にサインしてしまう

- 借主(債務者)の方から借金の減額を持ち掛けてしまう

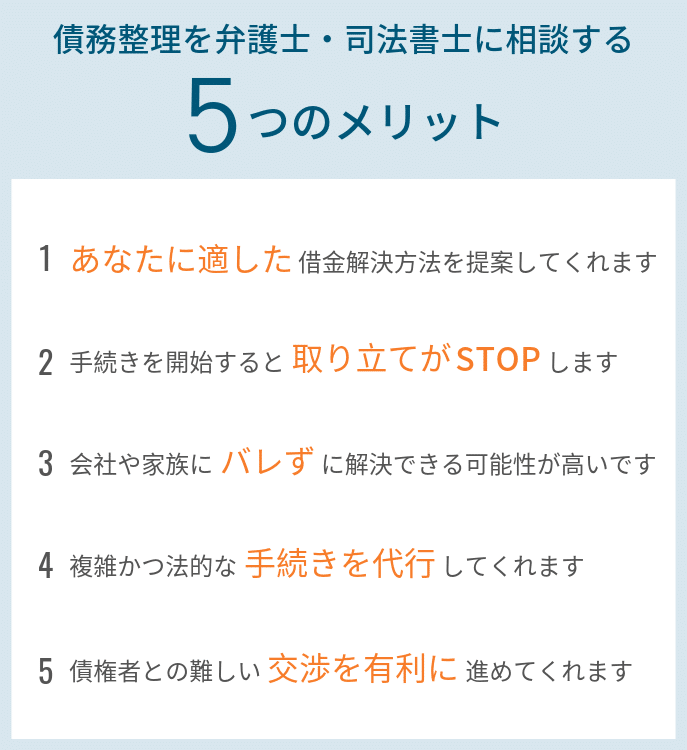

法的知識が必要な手続きであり、闇雲に対応すると危険なため、ご自身で対応するのに少しでも不安がある場合は、弁護士や司法書士に相談することをおすすめします。

借金問題の経験豊富な弁護士や司法書士であれば、債権回収会社に受任通知を送り、すぐに請求を止めて、時効の中断事由がないか確認したうえで、確実に消滅時効の手続きを行います。

STEP3. 債権回収会社に返済計画を相談する

「最終返済日から5年経過していない」あるいは「誤って時効中断をしてしまった」ために時効が成立しない場合、借金を返済する義務があります。

対応しようと思えばできたのに、引き落とし口座の変更などが面倒で、つい先延ばしにしているうちに債権回収会社から通知が来てしまったという方も多いものです。

このような場合は、債権回収会社に連絡して支払いの意思があることを伝え、具体的な返済方法について相談しましょう。

STEP4. どうしても返済できない場合は弁護士や司法書士と「債務整理」を検討する

時効が成立せず、返済目処も立たない場合、すぐに弁護士や司法書士に相談することをおすすめします。

債権回収会社からの通知を放置すると、督促が続き、最終的に裁判を起こされ、家、車、預金、給与などあらゆる財産を差し押さえられてしまいます。

通知を無視する方の中には、借金の返済に充てられるお金がないために連絡をできない方もいるかもしれません。

弁護士・司法書士なら、これらを今すぐ安全に止めることができます。

何も行動しなければ、状況がますます悪化してしまいます。もし借金で悩んでいるなら、なるべく早めに弁護士や司法書士に相談してください。

弁護士や司法書士に依頼することによって、国が認めた法的手続きである「債務整理」を利用することが可能です。これによって、借金の元本の減額や将来利息の免除などができる可能性があります。

高額な費用のイメージの強い弁護士や司法書士はハードルが高いように感じるかもしれませんが、実際にはいくつかの手順を踏むだけで借金生活から解放される可能性があるため、弁護士や司法書士に相談する方が安く済むケースが多くあります。

弁護士・司法書士への相談・依頼を通じて分割払いで借金を支払うことが可能です。気軽に連絡してみてください。

以上の流れをまとめると次のようになります。

借金の減額や分割払いができる「債務整理」

債務整理とは、「弁護士や司法書士に依頼することによって、借金の元本の減額や将来利息の免除などができる、国が認めた法的手続き」です。

弁護士や司法書士が行う法的手続きをいうとハードルが高く、「自分には関係ない…」と思ってしまう方もいるかもしれません。しかし、債務整理は、基本的にどなたでも利用できる国の救済措置です。

毎年200万人以上(※推定)が債務整理で借金問題を解決しているとも言われています。

この債務整理には、任意整理・自己破産・個人再生・特定調停の4つがあります。

借金を払えない人が最後にとる手段として、自己破産が有名ですが、自己破産以外にも借金を減らす方法はあります。

| 任意整理 | 裁判所を通さず、弁護士や司法書士が貸金業者と交渉することで、将来利息のカット(場合によっては元本の減額)によって月の返済額を抑える。無理なく返済を続けたい方におすすめ。リスクやデメリットが少なく、もっとも利用者が多い。 |

|---|---|

| 個人再生 | 裁判所を通して、借金を原則5分の1に減額して、し、3~5年で完済する手続き。所有する家を残すことができるのも特徴。他の借金返済で住宅ローンの返済が圧迫されてしまっている方におすすめ。再生計画と継続した収入が必要。 |

| 自己破産 | 裁判所を通して、借金をゼロにする手続き。借り入れの総額が大きく、毎月の返済で生活すら圧迫されている方・人生の再スタートを切りたい方におすすめ。借金はなくなるが、家や車などの財産は失う。 |

| 特定調停 | 裁判所を通して、調停委員が貸金業者と交渉することで、元本の減額や利息のカットによって、借金を3~5年で完済する手続き。低額の予算で借金を何とかしたい方におすすめ。手続きが複雑で成功率が低い。 |

どの手続きを選ぶべきかは、借金をしている方の借金額や期間、経済状況などによって異なります。

債務整理とは、あなたの借金を整理して無理のない返済額にする方法です。

借金返済を楽にして、生活を立て直すことができます。苦しい借金生活を抜け出すために、ぜひ弁護士や司法書士にお気軽に相談してみてください。

まずは弁護士や司法書士に相談

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。