_v2-2-1.png)

借金の問題、ひとりで悩んでいませんか?

「返済が間に合わなくて、督促がつらい」

「借金がなかなか減らず、終わりが見えない」

「家族や会社にバレそうで不安」

「1日でも早く借金を解消したい」

債務整理とは、あなたの借金を整理して無理のない返済額にする方法です。

借金返済を楽にして、生活を立て直すことができます。

毎年200万人以上(※推定)が債務整理で借金問題を解決しているとも言われています。

ここでは、苦しい借金生活を抜け出したいあなたのために、債務整理をわかりやすくご紹介していきます。

目次

債務整理は借金を整理する4つの手続きの総称

「債務整理とはいったいどんな手続きなの?」

「債務整理で借金を整理すると具体的にどうなるの?」

債務整理とは、「弁護士や司法書士に依頼することによって、借金の元本の減額や将来利息の免除などができる、国が認めた法的手続き」です。

債務整理の手続きには、任意整理・自己破産・個人再生・特定調停の4つがあります。

| 任意整理 | 裁判所を通さず、弁護士や司法書士が貸金業者と交渉することで、将来利息のカット(場合によっては元本の減額)によって月の返済額を抑える。無理なく返済を続けたい方におすすめ。リスクやデメリットが少なく、もっとも利用者が多い。 |

|---|---|

| 個人再生 | 裁判所を通して、借金を原則5分の1に減額して、し、3~5年で完済する手続き。所有する家を残すことができるのも特徴。他の借金返済で住宅ローンの返済が圧迫されてしまっている方におすすめ。再生計画と継続した収入が必要。 |

| 自己破産 | 裁判所を通して、借金をゼロにする手続き。借り入れの総額が大きく、毎月の返済で生活すら圧迫されている方・人生の再スタートを切りたい方におすすめ。借金はなくなるが、家や車などの財産は失う。 |

| 特定調停 | 裁判所を通して、調停委員が貸金業者と交渉することで、元本の減額や利息のカットによって、借金を3~5年で完済する手続き。低額の予算で借金を何とかしたい方におすすめ。手続きが複雑で成功率が低い。 |

一般的には、任意整理・個人再生・自己破産の3つが検討されます。任意整理は、裁判所を通さずに行える負担の軽い手続きですが、自己破産は自分の財産がなくなってしまう負担の重い手続きです。

他のサイトではあまり紹介されていませんが、特定調停も、債務整理の一つです。

個人が、裁判所の調停委員と協力して、貸金業者と交渉するため、他の手続きと比べて低額で利用できますが、裁判所手続きなどの労力が大きく、成約率が低いため、あまりおすすめできません。

どの手続きを選ぶべきかは、借金をしている方の借金額や期間、経済状況などによって、最適な手続きは異なります。

債務整理は誰でも使えるのか?利用すべき基準とは?

「債務整理って誰でも使えるのかな?」

「借金を何とかしたい!…でも、自分も債務整理した方がいいのかな?」

法的な手続きと聞くと、ハードルが高く、「自分には適用できないかもしれない…」と思ってしまう方もいるかもしれません。しかし、債務整理は、基本的にどなたでも利用できます。

また、弁護士・司法書士が教える債務整理をすべき基準は3つあります。

- 返済しても借金が減らないと感じる

- 毎月の返済が苦しくて滞納してしまうことがある

- 他の会社から借り入れをして返済にあてる自転車操業に陥っている

借金を放置してしまうと、事態が悪化し、取り返しのつかないことになります。

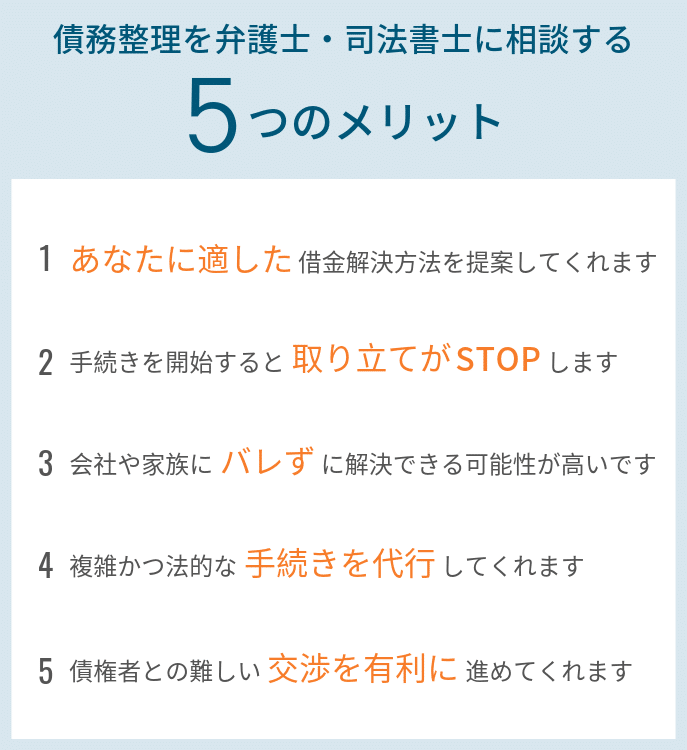

債務整理は、基本的に誰でも利用できるため、少しでも不安や悩みがありましたら、まずは弁護士・司法書士事務所に相談してみることをおすすめします。

債務整理をする人のほとんどが任意整理を利用している?

「本当のところ、みんなはどの手続きを使ってるの?」

これまで4つの債務整理の手続きを紹介しましたが、債務整理をする人のほとんどは「任意整理」で借金問題を解決しています。

| 任意整理 | 不明(推定200万人以上) |

|---|---|

| 個人再生 | 10,488 |

| 自己破産 | 76,015 |

| 特定調停 | 32,704 |

最高裁判所事務総局が公開している司法統計によると、各手続きの利用者数は、上記のようになっています。

この司法統計は、裁判所で実際に取り扱った事件を集計しています。そのため、裁判所を通さず、弁護士・司法書士と貸金業者の交渉のみで成立する任意整理には、正確なデータがありません。

しかし、任意整理は、他の手続きと異なり、裁判所を通さず、リスクやデメリットが少ないため、利用者は非常に多いと言われています。

また、特定調停は、2004年には利用件数が約38万件もありましたが、年々減少し、2010年以降には3万件にまで激減しています。これは、交渉成立に至る割合が約3%と極端に低いことが理由の一つにあげられます。

将来利息をカットできる任意整理

任意整理は、債務整理の中でもリスクやデメリットが少なく、もっとも利用者が多い手続きです。

任意整理が向いている人

- 住宅ローンを返済しながら借金整理がしたい人

- 特定の貸金業者や相手を除いて借金整理したい人

- 借金は自分の力で完済したい人

- 債務整理は専門家に任せたい人

- 貸金業者と長期間取引している人

任意整理のメリットとデメリット

- 将来利息の支払いが0円に

- 分割回数を増して、月々の返済を軽減

- 過去に過払い金があれば、回収可能

- 裁判所に行かずに、手続きが完結・簡単

- 手続きが開始すると取り立てが停止

- 財産を処分する必要がない

- 特定の貸金業社を省いた手続きが可能

(保証人付きの借金を除ける等)

- 他の手続きよりも減額幅が小さい

- 手続き後、5年は借り入れ不可

手続きにかかる期間は、早くて1~3ヶ月、長くても6ヶ月で終わります。債務整理の中でも最も短期間で決着をつけられると言えます。また、費用も弁護士・司法書士費用のみです。また、自宅や車などの財産を失うことなく、手続きできます。

借金を原則5分の1に減額できる個人再生

個人再生は、裁判所に借金を5分の1程度まで免除してもらう代わりに、3~5年間で完済する手続きです。個人再生は、利息だけでなく、借り入れの元本自体も減らすため、任意整理よりも、借金が大きく、返済が苦しい人におすすめです。

個人再生が向いている人

- 住宅ローンを返済しながら借金整理がしたい人

- 任意整理での完済は厳しいが自己破産するまでもない人

- 定期的な収入が期待できる人

- 債務整理は専門家に任せたい人

- 自己破産では免責決定が出なかった人

個人再生のメリットとデメリット

- 借金が大幅に減額

- マイホームを手放さずに済む可能性がある

- どんな職業でも職についていれば手続き可能

- ギャンブル等の借金の理由は追求されない

- 手続きが複雑

- 住宅ローンは減額不可

- 継続した収入が必要

- 官報で氏名を公表

- 信用情報に個人再生の履歴が残る(5~10年)

自己破産と異なり、一定の条件を満たせば自宅や車などの財産を守ることができます。

また、継続的な収入が必要です。継続した収入があれば、職業は問われないため、パートやアルバイトでも個人再生を利用できますが、失業中や無職の人は利用できません。

また、個人再生は、債務者本人のみの返済が免除されるので連帯保証人には督促がいく場合があるので注意しましょう。

借金をゼロにできる自己破産

自己破産は、財産などを失う代わりに全ての借金を免除できます。債務整理の中でも最終手段に位置する手続きで、裁判所での手続きも厳格に行われます。

自己破産が向いている人

- 借金を返しては借りての自転車操業になっている人

- 不動産など高価な財産を所有していない人

- 病気などで無職になってしまい返済の目途が立っていない人

- 債務整理は専門家に任せたい人

- 他の債務整理手続きでは解決できない人

自己破産のメリットとデメリット

- 借金が全額免除される

- 継続した収入がなくても可能

- 全財産を失う

(原則20万円以上の財産は全て処分される) - 職業・資格が制限される

- 旅行や引っ越しが制限される

- 継続した収入が必要

- 官報で氏名を公表

- 信用情報に個人再生の履歴が残る(5~10年)

- ギャンブル等の借金の理由によって免除されないこともある

自己破産は、全ての借金がゼロになります。そのため、収入は問われず、無職の方でも利用できます。

また、個人再生と同じく、保証人には債権者からの督促が行われるので注意しましょう。

裁判所を介して低予算で交渉できる特定調停

特定調停は、裁判所に仲介してもらいながら、借金の交渉をする手続きです。

特定調停が向いている人

- 任意整理を検討中の人

- 専門家へ支払う費用を節約したい人

- 専門家に債務整理を断られた人

- 平日昼間に裁判所に足を運べる人

特定調停のメリットとデメリット

- 財産を守ることができる

- 資格制限がない

- 手続きが複雑

- 交渉成立の可能性が低い

- 長期化する可能性が高い

- 過払い金の請求が手続きに含まれない

- 手続きを開始しても、督促が止まらない可能性がある

債務整理の内容は、基本的に任意整理と同じですが、貸金業者と交渉する際の仲介者が異なります。

任意整理は、裁判所を通さずに弁護士や司法書士が仲介をしますが、特定調停は裁判所が仲介します。このため、特定調停は、裁判所に関する複雑な手続き自分ですることになります。

また、裁判所はあくまで「仲裁」であり、あなたが有利になるような「交渉」をするわけではないため、思うような成果が得られないことが多いと言われています。

ひとりで悩まずに弁護士・司法書士に相談しましょう

借金問題は、放置すると取り返しのつかないことになってしまいます。

どんなに小さな悩みでも構いません!

苦しくなる前に、弁護士・司法書士事務所に相談してみることをおすすめします。

当サイトでおすすめしている弁護士・司法書士事務所は、債務整理に強く、相談実績も豊富です。また、24時間・365日、いつでも無料で相談を受け付けているので、まずは悩みを打ち明けてみましょう。

弁護士・司法書士に相談しない場合…

弁護士・司法書士に依頼せず、自力で借金問題を解決しようと考える方もいるかもしれません。

しかし、自力で解決するには、法律知識とそれに基づく強い交渉力が必要になります。

主に以下のようなデメリットが考えられます。

デメリットその1

債権者から書類を取り寄せる、利息制限法に引き直した計算をして過払いを確認する、請求書を作成して債権者と交渉するという、難しい一連の作業を全て自分で行わなければならない。

デメリットその2

個人再生や自己破産では膨大な量の必要書類をそろえて裁判所に申し立てを行う必要があり、しかも、裁判所からの訂正などの連絡がある場合には、それにも応じないといけない。

デメリットその3

法律の専門家でないと債権者がまともに交渉に応じてくれないことが多く、満足いく借金の減額が望めない。

弁護士・司法書士に依頼すると、複雑な手続きを代わりに行ってくれます。また、あなたの味方となり、和解交渉をスムーズかつ有利に進めてくれます。

借金問題のご相談はこちら

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。