_v2-2-1.png)

借金の滞納をそのまま放置していると、督促がキツくなり、最終的には裁判を起こされ、家・車・預金・給与など、あらゆるものを差し押さえられてしまいます。

一時的な滞納の場合は、すぐに連絡をして返済予定日などを伝え、返済の意思をきちんと伝えましょう。どうしても返済が難しい場合は、速やかに弁護士・司法書士に相談しましょう。

差し押さえや督促を止めるには債務整理(任意整理)が有効です。これは、カード会社や消費者金融との交渉で将来の利息をカットして借金を減らす手続きです。

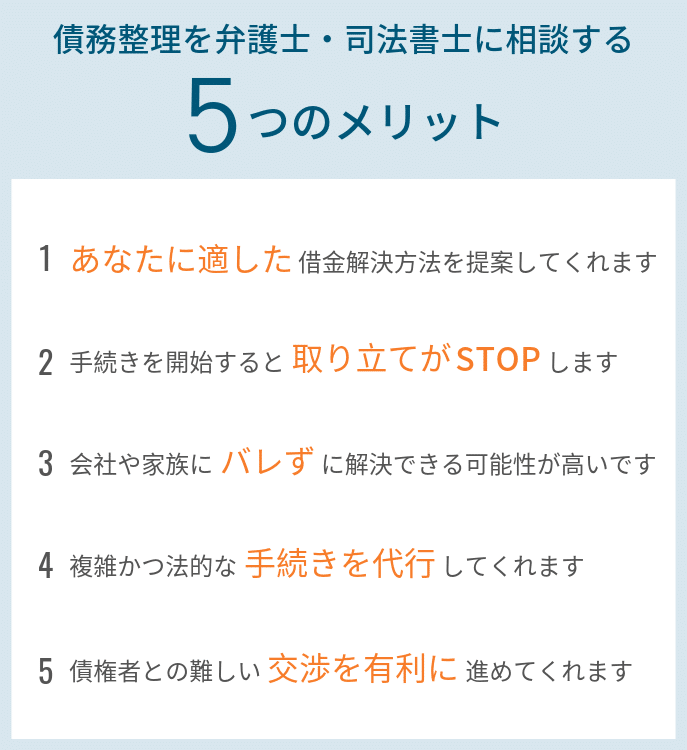

弁護士や司法書士に相談することで、無理なく安全に借金問題を解決できます。

目次

借金を滞納してしまったらすぐにやるべきこと

消費者金融やカード会社で借金をした場合、滞納期間によってあっという間に状況が変わります。そのため、ご自身の状況によって取るべき手段も変わります。

一時的に返済できない場合や延滞分の返済ができる場合は相談する

「今月はいつもの返済金額だとちょっと厳しい…」

「振り込みをつい忘れてしまった…」

このような理由で一時的に返済ができない場合、もしくは滞納していたが滞納分は支払える場合は、わかった時点で、すぐに消費者金融やカード会社の相談窓口に連絡してください。

支払いの意思があることを伝え、滞納金の具体的な返済方法を相談しましょう。一時的な支払日の延長や減額に応じてくれることもあります。

どうしても返済できる見込みがない場合は、弁護士や司法書士に相談する

「借金が返せない…滞納しつづけてしまった…」

どうしても借金を返せない時は、借金のプロに相談することが一番です。借金返済の督促を無視するとどんどんキツくなっていきます。今すぐ弁護士に相談することをおすすめします。

弁護士や司法書士と聞くとハードルが高く、「自分には関係ない…」と思ってしまう方もいるかもしれません。しかし、借金問題を専門とする弁護士や司法書士は借金の相談を無料で受け付けています。

借金を滞納してしまったり、一括請求や差押予告通知などが届いてしまっている場合でも、借金問題は必ず解決できます。まずは借金のプロに相談してみましょう。

消費者金融やカード会社を滞納すると、督促状(一括請求)が届く

「消費者金融やカード会社を返済できないとどうなってしまうんだろう…」

消費者金融やカード会社の借金を滞納すると、滞納期間に応じて、次のように督促が行われます。

| 借金の滞納期間 | 督促方法 | デメリット |

| 1日〜1ケ月 | ・電話による催促が行われる | ・損害遅延金が発生 |

| 1〜2ケ月 | ・配達証明や内容証明で催促状が届く ・自宅訪問される | ・損害遅延金が増額する ・催促回数の増加する |

| 2〜3ケ月 | ・一括請求や差し押さえ等の法的手続きが取られる | ・損害遅延金が更に増額する ・債務名義が確定して財産の差し押さえられる |

多くの返済日を1日でも過ぎると電話による督促が来きます。一般には、督促というと「督促状」というハガキのようなものが届くことが多いですが、電話による督促が多いです。

返済日を過ぎると、すぐに何度も電話が掛かってきます。絶対に放置しないでください。

すぐに返済することができなかったとしても、現状についてはしっかりと報告するのが大切です。もし、督促の電話を放置し続けると、今度は郵便によって督促状を送付してきます。それでも対応しなければ、プロミスのスタッフが自宅に訪問に来る可能性もあります。踏み倒すことはできません。

督促の具体的な流れと注意点

STEP1.延滞が続いた場合…/利用サービスの停止・強制解約

多くの消費者金融やカード会社は、支払日を1日でも遅れると「利用停止」になります。

利用停止になっても滞納金を支払えば、利用を再開することができるようになります。しかし、3ヶ月以上滞納したり、何度も滞納するようなことがあれば「強制解約」になります。

強制解約になってしまうと、後日支払いをしてもカードは二度と使えなくなってしまいます。

STEP2.滞納から数日~1ヶ月/電話やハガキによる督促

自宅の電話やスマホで連絡が取れなければ、会社に電話をかけて来ることもあります。そうなると、職場の人に借金をしていることを知られる可能性があります。そのため、自宅やスマホに電話がかかってきた段階で必ず対応するようにしてください。

相手としても大ごとにはしたくないと考えています。しかし、返済期日が守られていない以上、いつ会社に督促の電話がかかってもおかしくないということは覚えておきましょう。

ただ、もし会社に電話がかかってきて、自分以外の人が対応してしまった場合でも、スタッフが社名を出すことはないので安心してください。しかし、何度も職場に身元が曖昧な人から電話がかかって来ると、会社の人に不審がられてしまう可能性があります。

なお、電話の内容としては、滞納をしているという事実確認をして、その場で支払い日を決定することを要求されます。

STEP3.滞納から2~3ヶ月/ブラックリストに登録

個人信用情報機関では、61日以上または3か月以上の延滞は異動情報として登録され、延滞解消から5年間はクレジットカードなどが利用できなくなります。この状態はいわゆるブラックリスト登録状態です。

個人信用情報機関には消費者金融系のJICCもあり、CICとJICCは会員データを共有しています。

こうなると、他の消費者金融やカード会社での新規のクレジットカード申し込み、カードローン申し込みなどがすべて利用できなくなります。

延滞はその後のクレジット、融資すべてに影響があるので、延滞は早期に解消しましょう。

STEP4.滞納から約3ヶ月/裁判所からの督促や差し押さえ請求

滞納から3ヶ月経つと法的手続きが開始されていて、裁判所からの督促状も届くようになります。

裁判所からの督促状に異議を申し立てしなければ、エポスカードに強制執行できる権利を与えることになります。 異議申し立てをすると裁判となり口頭弁論が行われます。

この口頭弁論で一度には支払いできないので分割で支払うという主張をすると、和解勧告がされて法的に和解することが可能です。

エポスカードに強制執行の権利を与えてしまうと、動産、不動産、有価証券、預金、給与などあらゆるものに対して差し押さえされる可能性があります。

こうしたことを避けるために異議申し立てによる和解がありますが、裁判所に一人出向いて主張をするのはかなり勇気がいるでしょう。

その点、裁判所からの督促状が届く前に弁護士や司法書士に依頼して任意整理を進めると、督促自体がストップすると精神的にも楽になります。

【滞納の注意点】遅延損害金(延滞金)

延滞には必ず遅延損害金が請求されます。

遅延損害金の計算式はこちらです。借金を滞納すると、こんなに損をしてしまうのです。

返済額 × 遅延損害金利率 ÷ 365(日) × 延滞日数

例)返済額200万円で遅延損害金年率20%、これを1年滞納している場合 200万円 × 0.2 ÷ 365日 × 365日=40万円

借金を返せない時には、まず弁護士・司法書士に相談してみましょう。 借金問題に強い弁護士・司法書士なら、無料で借金のお悩みにアドバイスをしてくれます。

遅延損害金は請求金を支払うときに支払いますが、もし支払わなければいつまでも請求が続きます。

どうしても返すお金がない場合は債務整理の手続きを

借金を滞納してしまうと、「遅延損害金」という延滞料が加算される上に、最終的に裁判で訴えられて財産が差し押さえられてしまうこともあります。

そのため、借金が苦しい場合には、なるべく早く対処することが大切です。どうしても借金の返済に困った場合は、「債務整理」をおすすめします。

債務整理とは、「弁護士や司法書士に依頼することによって、借金の元本の減額や将来利息の免除などができる、国が認めた法的手続き」です。

弁護士や司法書士が行う法的手続きをいうとハードルが高く、「自分には関係ない…」と思ってしまう方もいるかもしれません。しかし、債務整理は、基本的にどなたでも利用できる国の救済措置です。

毎年200万人以上(※推定)が債務整理で借金問題を解決しているとも言われています。

この債務整理には、任意整理・自己破産・個人再生・特定調停の4つがあります。

| 任意整理 | 裁判所を通さず、弁護士や司法書士が貸金業者と交渉することで、将来利息のカット(場合によっては元本の減額)によって月の返済額を抑える。無理なく返済を続けたい方におすすめ。リスクやデメリットが少なく、もっとも利用者が多い。 |

|---|---|

| 個人再生 | 裁判所を通して、借金を原則5分の1に減額して、し、3~5年で完済する手続き。所有する家を残すことができるのも特徴。他の借金返済で住宅ローンの返済が圧迫されてしまっている方におすすめ。再生計画と継続した収入が必要。 |

| 自己破産 | 裁判所を通して、借金をゼロにする手続き。借り入れの総額が大きく、毎月の返済で生活すら圧迫されている方・人生の再スタートを切りたい方におすすめ。借金はなくなるが、家や車などの財産は失う。 |

| 特定調停 | 裁判所を通して、調停委員が貸金業者と交渉することで、元本の減額や利息のカットによって、借金を3~5年で完済する手続き。低額の予算で借金を何とかしたい方におすすめ。手続きが複雑で成功率が低い。 |

どの手続きを選ぶべきかは、借金をしている方の借金額や期間、経済状況などによって異なります。

債務整理とは、あなたの借金を整理して無理のない返済額にする方法です。

借金返済を楽にして、生活を立て直すことができます。苦しい借金生活を抜け出すために、ぜひ弁護士や司法書士にお気軽に相談してみてください。

まずは弁護士・司法書士に相談

借金の取り立てに悩んでいる人のなかには、誰の力も借りずに自分で解決したいと思っている人もいます。

しかし、この状況で何をすれば、自分で解決できるのでしょうか。残念ながら、自力での解決は容易ではありません。

もしできたとしても、そこまでの道のりは険しいものになるでしょう。

できるだけ早く、苦しみのない生活を取り戻すためには、自分で解決しようとしないで弁護士や司法書士に相談することです。

お金のプロである消費者金融やカード会社への対応はもちろんのこと、自己破産すべきなのか、ほかの債務整理の手段を選ぶのがよいのかといったことも、専門家である弁護士や司法書士なら的確に判断しアドバイスしてくれます。

また、最初の相談は無料ですし、契約して弁護士・司法書士費用がかかることになっても分割払いができます。

まずは、無料相談を利用してみましょう。

消費者金融・カード会社の借金に関するお問い合わせ

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。

主な消費者金融とカード会社に関する関連記事

主な消費者金融とカード会社

- アイフル株式会社

参考:アイフルから取り立ての電話やハガキ|裁判や差し押さえになる前に解決する方法とは? - アコム株式会社

参考:アコム|滞納して取り立ての電話やハガキが来たら|裁判になる前に解決する方法とは? - 株式会社エポスカード

参考:エポスカード|延滞して取り立ての電話やハガキが来てしまった時の対処法とは?|裁判になる前に解決する方法 - 株式会社アプラス

参考:アプラス|延滞して取り立ての電話やハガキが来てしまった時の対処法とは?|裁判になる前に解決する方法 - オリコ/株式会社オリエントコーポレーション

参考:オリコ|延滞で取り立ての電話やハガキが来た時の対処法とは? - プロミス/SMBCコンシューマーファイナンス株式会社

参考:プロミスと消滅時効の援用|督促状が届いたらすぐに確認すべきこと - レイク(レイクALSA)/新生フィナンシャル株式会社

参考:レイク(レイクALSA)|延滞して取り立ての電話やハガキが来てしまった時の対処法とは?裁判になる前に解決する方法