_v2-2-1.png)

- 借金の滞納は信用情報機関に登録される

貸金業者からお金を借りている場合、返済状況は逐一信用情報機関に登録されます。滞納が続くと、その情報も全て登録され、ブラックリストとして貸金業者で共有されます。 - 債権譲渡されると信用情報が削除されることがある

長期間滞納されている不良債権は、取り立て専門業者である債権回収会社などに譲渡されることがあります。債権回収会社は信用情報機関に加盟していないため、信用情報が更新されない、あるいは削除されることがあります。ただし、借金がなくなるわけではありません。 - 時効手続きをしてもブラックリストのままの可能性がある

時効手続きがされた後の信用情報の対応は、貸金業者によって異なります。中には「借金を返済していない」という事実を残すために記録を削除しない会社もあります。

目次

「時効成立の手続き」をする前の信用情報

貸金業者は、お金を貸した人の返済状況を信用情報機関に提供しています。

約束どおりに返済していれば、信用情報が傷つくことはありません。しかし、借金の返済が滞ると、信用情報機関に「延滞」と登録されます。つまり、ブラックリストに載った状態となります。

一度、ブラックリストに載ってしまうと、借金を返済しない限りは、信用情報がブラックになったままとなります。

信用情報機関に延滞情報が掲載されていると、原則的に他社を含めて新たに融資を受けられなくなったり、クレジットカードの利用ができなくなります。

債権譲渡があった場合の信用情報

貸金業者は、支払いが滞った不良債権を債権回収会社や弁護士事務所などに譲渡することがあります。この場合、信用情報機関には「移管終了」と記録されます。

しかし、債権回収会社や弁護士事務所は、信用情報機関の会員ではないため、信用情報機関に情報提供がされなくなります。このため、債権譲渡から一定期間が経過すると、元の信用情報自体が削除されることがあります。

信用情報機関の会員ではない債権回収会社などに債権が譲渡された場合は、たとえ借金が残っていても、いわゆるブラックリストと呼ばれる事故情報が消えることがあるということです。

したがって、すでに債権回収会社に譲渡された場合、自分の借金について調べてようと信用情報機関に照会しても、すでに信用情報自体が削除されていることがあります。しかし、信用情報に事故情報がないからといって借金がなくなるというわけではありません。

また、借金の時効は、最終返済日から時効期間がカウントされますが、債権譲渡があった場合、信用情報の「最新返済日」の項目には債権譲渡日が記載されるため、債務者が最後に返済した日が記載されているとは限りません。したがって、最新返済日が5年以内であっても消滅時効の援用ができる場合があるのでご注意ください。

「時効成立の手続き」をした後の信用情報

借金をした人が「時効成立の手続き」(消滅時効の援用)をした場合、法的な支払義務はなくなります。

しかし、法的な支払い義務がなくなっても、信用情報機関に掲載されている事故情報が消えるとは限りません。

この対応は貸金業者によっても異なりますが、中には消滅時効の援用は認めても信用情報については何もしてくれない業者もいます。

こういった対応をする根拠の一つに、消滅時効の援用をした場合、法的な支払義務は免れるが借金自体は残るという考え方(これを「自然債務」といいます)があるからです。

これに対して、消滅時効を援用した場合、借金自体がすべてなくなるという考え方もあり、現時点では借金が自然債務として残るのか、完全に消滅するかについての見解は分かれています。

そのため、貸金業者の中には自然債務である以上、たとえ消滅時効の援用によって、法的な支払義務がなくなっても借金自体は存在し続け、延滞されている状況に変わりはないので、信用情報には何も手を付けないという対応を取るところがあるわけです。

なお、自己破産をした場合は、免責決定の確定により法的な支払義務はなくなりますが、借金自体は自然債務として残り続けます。また、自己破産の事故情報も一生載るわけではなく、信用情報機関によって違いはありますが、5~10年の一定期間経過後に削除されます。

日本信用情報機構(JICC)の対応

基本的に信用情報機関は会員企業が上げてきた情報を元に信用情報を掲載します。

そのため、消滅時効の援用を受けた貸金業者が「完済」で情報を上げた場合は、たとえ実体が消滅時効の援用であっても完済として情報を掲載するようです。

これに対して、会員企業が実態どおり消滅時効の援用による消滅との情報を上げた場合は、ファイルごと削除されて該当情報なしになるようです。

これはどういうことかといえば、信用情報自体がなくなるので、消滅時効の援用によっていわゆるブラックリストと呼ばれる事故情報がなくなることを意味します。

なお、時効の援用により消滅と掲載されることはありません。

シー・アイ・シー(CIC)の対応

時効の援用による消滅の場合、日本信用情報機構(JICC)ではファイルごと削除され該当情報なしになりますが、シー・アイ・シー(CIC)では会員企業が貸し倒れとの情報を上げれば「貸し倒れ」と記載され、契約終了との情報を上げれば「契約終了」と記載されるようです。

もし、債務者が貸し倒れではなく、契約終了の記載を要求しても、シー・アイ・シー(CIC)が訂正に応じることはなく、特に調査することもないようです。

なお、「貸し倒れ」と「契約終了」の掲載期間はいずれも5年間です。消滅時効の援用をすれば5年後には事故情報が消えることになります。

債務整理と事故情報一覧表

弁護士や司法書士が介入して任意整理や自己破産、個人再生があった場合、信用情報の掲載内容と掲載期間は各機関によって異なります。

信用情報機関ごとの登録期間を以下のとおりです。

| 任意整理 | 個人再生 | 自己破産 | |

| 日本信用情報機構(JICC) | 5年 | 5年 | 5年 |

| シー・アイ・シー(CIC) | 無登録 | 無登録 | 5年 |

| 全国銀行個人信用情報センター(KSC) | 5年 | 10年 | 10年 |

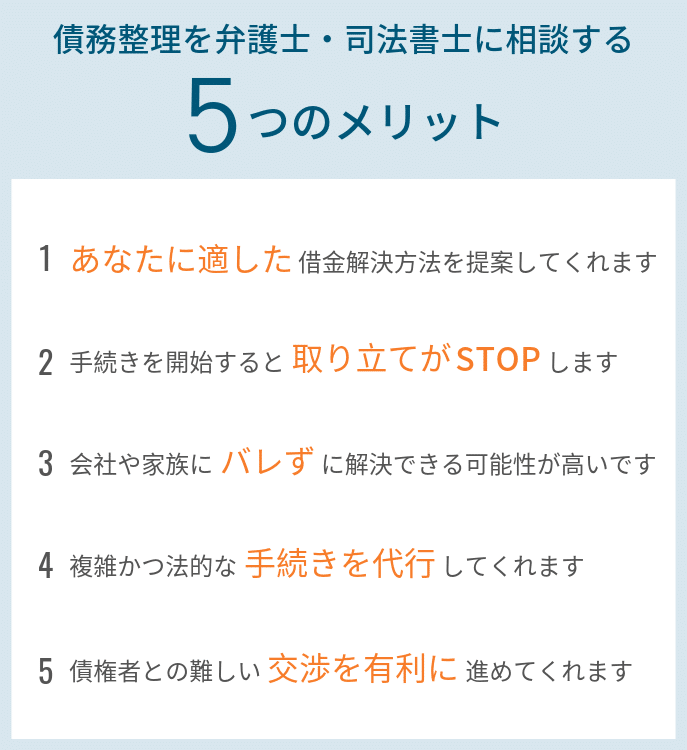

まずは弁護士・司法書士に相談

時効に関する手続きは、法的知識が必要な手続きであり、闇雲に対応すると危険なため、ご自身で対応するのに少しでも不安がある場合は、弁護士や司法書士に相談することをおすすめします。

弁護士や司法書士は、もし時効であれば確実に時効の援用をおこない、時効が中断している場合でも、適切に訴訟対応を行なってもらえます。

信用情報に関するお問い合わせはこちら

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。