_v2-2-1.png)

借金は金融機関や貸金業者以外にも知人や友人、親戚などの個人から借りることがあります。また、滞納している慰謝料や養育費も同じ扱いになります。

業者からの借り入れではないため、大ごとにならないと軽視している人もいますが、お金が原因で予期せぬトラブルが発生することもある重大な問題です。

そこで、この記事では、個人間の借金に関する「借金の利息」「借用書の取り扱い」「返済できないときの対処法」「督促を止める方法」「債務整理のポイント」などよくある質問をピックアップしてご紹介していきます。

友達への借金返済に悩むみなさんにとって、この記事が友達との友情を守り、今後の人生をよりよく生きるためのお役に立てば幸いです。

目次

友人の借金が返せない…

旅行代金など些細な理由からお金を借りてしまい、突然の出費や収入減でお金が返せなくなる方もたくさんいます。

今まさにお金を返すことができずに困っているみなさんの中には、「このまま借金を踏み倒したらどうなるんだろう」「逃げ切ることは可能なの?」と気になっている方もいらっしゃるかもしれません。

ここからは、友達からの借金を踏み倒した場合に何かの罪に問われることはあるのか、法的な観点からポイントをチェックしていきましょう。

口約束でも返済義務はある?

友人や親戚など近しい人同士だと、借用書(お金の貸し借りを証明する書類)がなくても口約束でお金を借りることが多いと思います。よく聞かれることですが、口約束でも返済義務はあります。

一部で借用書がないと、証拠が全くないので、「返済しなくても法的には問題ない」と考える方もいいますが、そんなことはありませんので注意しましょう。

借金の踏み倒しは犯罪?

返済義務はありますが、借金を踏み倒しても犯罪にはなりません。したがって、警察に逮捕されて刑事罰を受けることにはなりません。

しかし、借りたお金はきちんと返す責任があり、その責任を放棄した場合には刑事ではなく、民事として訴えられる(返済請求をされる)可能性はあります。

また、はじめから返せる見込みがないにも関わらず、相手を騙してお金を借りた場合は、より悪質であるため、追求される可能性もあります。

犯罪ではないが信頼を大きく損なう

確かに犯罪にはなりません。しかし、金額が大きくなればなるほど、あるいは、借金滞納時の対応が酷ければ酷いほど、お金を貸した人との関係は悪化します。

ことと次第によっては、民事訴訟に発展することも珍しくありません。こうなると、関係がなくなるだけではなく、いがみ合いに人生を費やすことになります。

人間関係はつながっているため、噂がすぐに広まってしまい、その後、他の友人や知人にも信用してもらえないこともあります。お金を貸してくれる近い人を裏切るほど、その後に頼れる人がいなくなり、苦労することが多いです。

訴えられる可能性も

先ほど触れたように、民事訴訟に発展する可能性があります。

借金は、法律的には「金銭消費貸借契約」にあたり、具体的な書類を作成していなくても契約は成立しています(口約束でも)。

そのため、すでに友達からお金を受け取っているのであれば、返済が遅れることで友達から訴えられる可能性は十分にあります。

ここでは借金の際に作成した借用書がある場合とない場合、それぞれのケースでの対応をご紹介します。

借用書は、「誰が誰にいくらお金を貸したのか?」「返済条件はどうするのか?」などを明記した書類です。

借用書があっても、それ自体が法的な強制力を持つわけではないのですが、お金を貸した人が裁判所に訴えるときに、契約が行われた証拠として認められるケースが多いです。

そのため、支払い督促などの法的な手段を取られる可能性も大いに考えられます。

借用書がない場合

こちらは、証拠として有力な証拠がないことになります。そのため、お金を貸した人がいくら裁判所に訴えても借金の事実そのものを証明することができません。

しかし、借用書がなくても会話の録音やメール・LINEのやり取りなど、貸し借りの事実・返済期限への合意が記録されている証拠が他にある場合は、裁判所が貸主の訴えを認めることもあります。

個人間の借金に利息は必要?

金融機関からではなく友達から借金をするメリットとして、利息を支払わなくて良いことが真っ先に思い浮かぶ方も多いかもしれません。

たしかに、親しい友人同士でお金の貸し借りを行う場合、利息を取ったり形式ばった手続きを踏んだりすることはあまりないでしょう。

しかし、法律的には個人間の借金でも利息を取ることはできます。また、貸し借りする金額に応じて、利息制限法によって利息上限も定められています。この上限を超える部分の利息については、無効となります。

| 貸し借りする金額 | 金利上限(年利) |

| 10万円未満 | 20% |

| 10〜100万円未満 | 18% |

| 100万円以上 | 15% |

また、個人が貸主であっても、年109.5%を超える割合による利息の契約は、出資法により規制されています。

罰則は5年以下の懲役もしくは1000万円以下の罰金です。

民法では、個人間の借入で利息の支払いについての合意がないときは、無利息となるとされています。もしなんら利息の決め事がなかった場合は、年5%の利息が付いていると考えてください(民法第404条)。なお、2020年4月1日以降、この利率は年3%に変更されます(改正民法404条、附則15条2項)。

事前にお金の貸し借りをする相手とは、話し合っておくとトラブルを避けられるかもしれません。

借金問題を解決する方法

「返せるものならきちんと返したい」「でもどうしてもお金がない……」

どうしてらいいのか分からず、一人で頭を抱えてしまったときには、いずれかの方法をおすすめします。

返済計画を見直して働いて返す

返済の方法に心当たりがある方や返済計画の目処が立つ方は、やはり地道に働いてお金を稼ぎ、返済することをおすすめします。

お金を貸してくれた人に事情を説明したうえで、返済計画を相談してみましょう。

何も言わずにお金を返さないことは一番やってはいけないことです。借主の誠意を感じることができるかどうかで貸主の心証は大きく変わってきます。

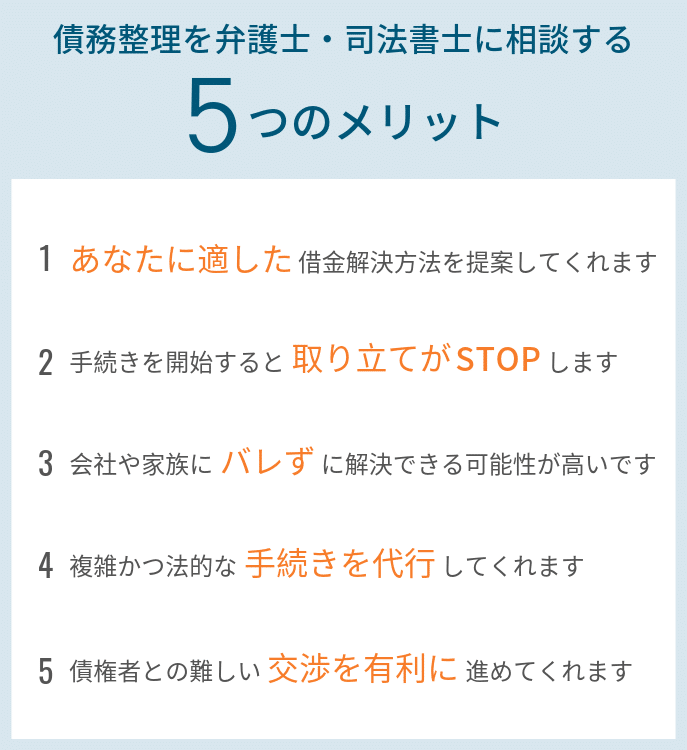

弁護士や司法書士と債務整理を検討する

どうしても返済できず、お金を返すためにまた別のところから借金するなどの自転車操業に追い込まれている方は、そのままでは借金生活から抜け出すことは、現実的には難しいでしょう。

こういった方は、一刻も早く、借金の専門家である弁護士や司法書士に相談のうえ、債務整理を検討してください。

債務整理には任意整理・民事再生・自己破産といったいくつかの選択肢があり、いずれも「もうこれ以上自分で借金を返すのは無理だ」と思ったときに、その状況から抜け出すための手助けとなってくれます。

どの選択肢を選ぶべきなのか、手続きの進め方については弁護士に相談することでアドバイスを受けることができ、実際の手続きをそのまま依頼することも可能です。

そのまま放置すると、借金がきっかけであらぬトラブルを引き起こす可能性もあります。借金にまつわるトラブルでお悩みの際には、一人で悩まずにまずは弁護士や司法書士にご相談ください。

敷居が高いと感じる方も多いかもしれませんが、無料相談を受け付けているところも増えています。

債務整理とは?

債務整理とは、「弁護士や司法書士に依頼することによって、借金の元本の減額や将来利息の免除などができる、国が認めた法的手続き」です。

弁護士や司法書士が行う法的手続きをいうとハードルが高く、「自分には関係ない…」と思ってしまう方もいるかもしれません。しかし、債務整理は、基本的にどなたでも利用できる国の救済措置です。

毎年200万人以上(※推定)が債務整理で借金問題を解決しているとも言われています。

この債務整理には、任意整理・自己破産・個人再生・特定調停の4つがあります。

借金を払えない人が最後にとる手段として、自己破産が有名ですが、自己破産以外にも借金を減らす方法はあります。

| 任意整理 | 裁判所を通さず、弁護士や司法書士が貸金業者と交渉することで、将来利息のカット(場合によっては元本の減額)によって月の返済額を抑える。無理なく返済を続けたい方におすすめ。リスクやデメリットが少なく、もっとも利用者が多い。 |

|---|---|

| 個人再生 | 裁判所を通して、借金を原則5分の1に減額して、し、3~5年で完済する手続き。所有する家を残すことができるのも特徴。他の借金返済で住宅ローンの返済が圧迫されてしまっている方におすすめ。再生計画と継続した収入が必要。 |

| 自己破産 | 裁判所を通して、借金をゼロにする手続き。借り入れの総額が大きく、毎月の返済で生活すら圧迫されている方・人生の再スタートを切りたい方におすすめ。借金はなくなるが、家や車などの財産は失う。 |

| 特定調停 | 裁判所を通して、調停委員が貸金業者と交渉することで、元本の減額や利息のカットによって、借金を3~5年で完済する手続き。低額の予算で借金を何とかしたい方におすすめ。手続きが複雑で成功率が低い。 |

どの手続きを選ぶべきかは、借金をしている方の借金額や期間、経済状況などによって異なります。

債務整理とは、あなたの借金を整理して無理のない返済額にする方法です。

借金返済を楽にして、生活を立て直すことができます。苦しい借金生活を抜け出すために、ぜひ弁護士や司法書士にお気軽に相談してみてください。

時効もあるが、当てにすると危険!

実は借金には時効があります。

友人から借りた側からすると非常に好都合です。どうしても返せない事情がある場合には、「なんとかしてこのまま返さずに済む方法はないものか……」と考えている方も少なくないでしょう。

しかし、結論からいうと、時効を当てにするのは危険です。ここからは、この借金の時効について、詳しくご紹介していきます。

時効とは?

時効とは「法的に見て正当とは言えない状況であっても、その状態が長期間続いた事実を尊重し、その状態を法的に認めること」です。

借金をしてから「長時間が経過すると、「借りたお金を返さなくても良い」というのは不思議かもしれません。

わかりやすく言うと、何十年も経ってから誰も覚えていないお金を請求できてしまうと、これを利用して恐喝などもできてしまうためです。そのため、借金を請求する場合はその期限が定められています。

例えば、中学生の時に友人に貸していたお金を40歳の同窓会で会った時に本気で請求したりしませんよね?トラブルになるだけです。

友達からの借金の時効は5年

法律によって借金の返済義務がなくなるまでの期間が定められています。

| 対象 | 時効期間 (2020年3月31日まで) | 時効期間 (2020年4月1日から) |

| 株式会社(銀行、貸金業者など) | 5年 | 5年 |

| 個人(友人、親戚など) | 10年 | 5年 |

2020年4月1日に民法が改正され、個人からの借金は時効期間が短縮されています。また、この時効のカウントは原則として返済予定日から起算し、特に返済期限を設けていないケースでは、お金の受け渡しがあった日から起算します。なお、現在も借金をしている人でも借入した日が2020年3月31日よりも前だった場合は時効は10年になります。

時効には中断手続きも…

お金を借りた側は時効が早く経過して欲しいと思うかもしれません。5年くらいなら無視し続ければやり過ごせると思うかもしれません。

しかし、貸した側は時効が成立してしまうと困ります。そこで民法では時効期間を中断させる方法も定めています。

時効期間を中断させる方法としては、主に3つあります。このいずれかの措置が行われると、それまでの時効期間は0になります。

請求

- 裁判所を通した支払い督促・和解調停や訴訟

- 内容証明郵便の送付

(6か月以内に訴訟提起をしなければ中断の効力はありません)

債務の承認

- 支払い約束書へのサイン

- 借金の一部を返済

- 支払い猶予の申入れ

差押え

- 訴訟や支払い督促により、裁判所が強制執行の許可を出すこと

さらに時効成立には「援用手続き」が必要

5年もしくは10年の間、一切中断が行われることなく時効期間が経過しても、それだけでは時効成立とはなりません。

借金の時効を成立させるためには、時効制度を履行することを借入先に伝える「援用」という手続きが必要です。

時効援用の方法はとうに定められていませんが、あとでトラブルにならないように証拠として記録に残すために、内容証明郵便で時効援用通知書を送付するのが一般的です。

以上の内容でおわかりいただけたように、時効成立は借りた側にはありがたい制度ですが、非常に難しく期待するのは得策ではありません。建設的に解決することをおすすめします。

少しでも悩んだらまず相談を

弁護士や司法書士に無料相談する方がスムーズに解決できる場合が多いですが、敷居が高いと言う方もいるかもしれません。

無料相談といっても、弁護士に相談するのは敷居が高い、恥ずかしい、着手後に払う費用面で躊躇してしまう…という場合は、公共機関で相談する方法もあります。

代表的なものには下記窓口があります。

これらの公共機関では、債務整理や多重債務についての相談を受け付けています。

費用面が不安であれば、法テラスで民事法律扶助(相談料無料で法律相談をうけ、弁護士を紹介してもらう場合は費用を立て替えてもらい分割で支払うことができる)を受けることもできます。

公共機関は費用面では安心できますが、手続きに時間がかかったり、相談会の会場やセンターまで直接出向かないといけないなど手間と時間がかかります。

債務整理を急いでいる時や地方に住んでいる場合は、無料相談できる法律事務所へ電話やメールで連絡を入れて相談するのがおすすめです。

対面相談はもちろん、電話相談を受け付けているところもあります。

借金でお悩みの方はこちら|5分程度のお電話で対応可能です

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。