_v2-2-1.png)

「早くお金を稼げるようになりたい!」という理由から一念発起してネットビジネスや情報商材を数万円〜数十万円で購入してみたものの、思うようにならず、全く稼げないという方もたくさんいらっしゃいます。

最近では副業/複業、兼業が流行っているため「未成年でも副業で月〇〇万円稼げる」という文言がSNSでたくさんみられるようになりました。

消費者センターでもこのような問い合わせは年々増加しています。中には「必ず返せる!」という藁にもすがる思いで、消費者金融などから借金をする人もいます。

ここでは、そんな方のために借金生活から抜け出すための対処方法をご紹介します。

友人や知人から借金をしてしまった人は「友人や知人など借金を返済できないかも…少しでも悩んだらすぐに相談を」をご覧ください。

目次

- 1 まずは借金の返済計画を確認しましょう

- 2 どうしても返済が難しい場合は、弁護士や司法書士事務所の無料相談を

- 3 借金を滞納し続けると差し押さえの強制執行に

- 4 副業や投資の儲け話など急増する情報商材のトラブル

- 5 社会問題になっている情報商材トラブル…違法じゃないの?

- 6 やっぱり詐欺かも…なんとかならない? ここまでご紹介してきた内容を読んで、やっぱり詐欺だと思う方もいるかもしれません。また、やっぱりなんとかしたいと思う方もいるかもしれません。 ここでは、そのような方に対処法をご紹介します。 対処方法1:販売元に返金請求 まずは返金請求をしましょう。誇大広告・虚偽表示・二重価格表示など景品表示法違反に該当する証拠があれば、必ず提示してください。 交渉しなくても、すんなり返金してくれるかもしれません。 しかし、返金を渋る場合には、先ほど紹介したように、どこまで費用と時間をかけて交渉するのか判断する必要があるでしょう。 対処方法2:消費生活センターに相談 返金にすぐに応じてもらえない場合は、一人でなんとかしようとしてもうまくいかない可能性が高いです。 相手が法人の場合は、法務担当など法律の専門家がいる可能性があるため、個人で交渉するのは難しいでしょう。 このような場合は、消費生活センターに相談することをおすすめします。消費生活センターとは地方公共団体が設置する行政機関で、事業者に対する消費者の苦情や相談のほかに、消費者啓発活動や生活に関する情報提供などしてもらえます。 問題の解決までは協力してもらえませんが、弁護士の紹介など適切な担当者を紹介してもらうことができます。 「何をしていいのかわからない」「弁護士事務所は敷居が高い」と感じる方にはおすすめです。しかし、繰り返しになりますが、根本的な解決をしてくれる場所ではなく、あくまで情報提供してくれる場所です。 対処方法3:消費者庁に連絡 消費生活センターとは違い、消費者庁は法的効力を持っている機関です。 消費者トラブルが悪質な場合、消費者庁による業務停止命令や業務改善命令が下され、ビジネスに支障が生じるため、情報商材の販売主も無視することはできません。 しかし、国の行政機関であるため、一個人のトラブルのために動いてくれることはありません。被害者が大勢いる場合や被害総額が膨大な場合など社会問題になるような場合に動いてくれる機関です。 こちらも中長期的な戦いを望む場合は有効ですが、すぐにご自身の問題解決には至らないでしょう。 対処方法3:被害届を出す 警察に被害届を提出することで、被害届を取り下げることを条件に、返金に応じてくれることもあります。 ただし、一旦被害届を取り下げてしまうと、再び被害届を出すのは大変難しくなりますので、間違いなく返金されたことを確認してから取り下げるようにしましょう。 また、情報商材で詐欺が疑われると言う段階で刑事事件になることはありません。そのため、販売側の弁護士によっては効果がない可能性が高いです。 弁護士に相談する これが最も確実にあなたの問題を解決してくれる方法でしょう。 弁護士に依頼することで、あなたを専門に助けるパートナーとなります。あなたが最も有利になるように動いてくれます。そのため、これまでご紹介した方法と違い、直接的な問題解決に進むことができます。 「購入した情報商材が詐欺にあたるのか?」「訴訟を起こした場合、返金が見込めるのか?」など、あなたの状況に適した提案をしてくれます。 借金問題の無料相談と合わせて、相談してみるのも良いでしょう。 あわせて読みたい 会社や家族にバレる?給与差し押さえの強制執行…対処方法とは? 誠実に着実に対応することが解決の一番の近道

- 7 借金でお悩みの方はこちら|5分程度のお電話で対応可能です

まずは借金の返済計画を確認しましょう

将来のために自己投資することは素晴らしいことですが、先行きが不透明なものに、返済が難しい借金をするというのは、計画性が欠けていると言えるかもしれません。

まずは、自分の収入と支出から借金の返済できる金額を確認しましょう。

【借金返済できる金額】 = 【収入(給与)】ー【支出(家賃や光熱費などの生活費)】

この金額が返済金額よりも少ない場合、借金を滞納することになります。借金を滞納すると、遅延損害金と呼ばれる、いわゆる罰金が加算されるため、ますます返済が難しくなります。

したがって、この状況が判明した場合は、無理をせずに、すぐに弁護士や司法書士に相談してましょう。

特に、借金の返済計画を立てても完済できない人には、次のような特徴があります。

計画を見直しても完済できない人の特徴

- 借金額が収入の3分の1超

- 返済するための借り入れをしたことがある

- 3社以上から借り入れをしている

- 3ヶ月以上先の収入が見込めない

こうなってしまうと、毎月の収支を見直すだけでは、返済が難しいかも知れません。

さらに、返済期間中に「収入が減った」「急な出費が続いた」など、予期せぬ理由で返済が困難になることもあります。

どうしても返済が難しい場合は、弁護士や司法書士事務所の無料相談を

借金がどうしても返済できなくなってしまったら、すぐに借金解決のプロに相談してください。

借金問題は、借金問題を専門に扱う弁護士や司法書士に相談するのが一番の近道です。

弁護士や司法書士と聞くと、敷居が高く、お堅いイメージですが、借金問題を専門とする弁護士や司法書士は、実は借金の相談を無料で受け付けています。

このあと説明するように、1日でも借金を滞納すると、すぐに督促が始まります。また、1日ごとに遅延損害金という高額な利息が加算され、日に日に借金の返済が難しくなります。

弁護士や司法書士であれば、あなたのプライバシーや精神的な苦痛に配慮して、最適な解決方法を提案してくれます。ぜひ活用しましょう!

弁護士や司法書士に相談するメリット

弁護士や司法書士に相談すると言っても、関わる機会が少ないため、あまりイメージが沸かないかも知れません。

弁護士や司法書士に相談すると、具体的に次のような変化があります。

- 取り立てがすぐにSTOPする

弁護士・司法書士に依頼中は、交渉が成立するまで、借金を返済しなくてもよくなる。 - 家族や会社にバレずに解決できる

債権者との直接のやり取りは全て弁護士・司法書士が窓口になるため、自宅や勤務先への電話やハガキが来なくなり、バレにくくなる。 - 周囲に相談しづらい借金の悩みを相談することで気持ちが楽になる

家族や同僚には、いい顔をして自分だけがお金の心配をこそこそするのは大きなストレスになる。周囲の人が離れてしまう。相談することで少しでも気持ちの負担を減らすことは大切。 - 相談者に最適な手段で解決へと導いてくれる

あなたの借金や生活の状況から最適な方法を提案してくれる。相談したことでデメリットを被るような手段は提案しない

弁護士なら詐欺被害の相談にも対応可能

情報商材で借金を作ってしまった人の中には「もしかしたら詐欺かもしれない」と悩んでいる人もいるかもしれません。

借金問題が、情報商材であり、詐欺の可能性がある場合には、弁護士に相談することをおすすめします。

弁護士に相談すると、詐欺被害のアドバイスも含めて、借金問題解決までのアドバイスがもらえる可能性があります。まずは一度、無料相談を利用することをおすすめします。

借金の解決方法はさまざまです。家計を見直しても返済が難しい場合は、国が制定している「債務整理」という法的手続きをとることになります。

しかし、この方法を適切に使うには、法律の知識と交渉力が必要になります。そのため、借金問題に強い弁護士・司法書士に相談すると良いでしょう。

借金を滞納し続けると差し押さえの強制執行に

借金をこのまま滞納し続けるとどうなってしまうのか、ご紹介します。

借金を滞納すると、早ければ翌日から催促の電話がかかってきます。払えないからといって放置していると、最終的にあなたの財産が強制的に差し押さえられてしまいます。

では、借金を滞納するとどうなってしまうのでしょうか。大げさではなく、信用情報や家族への影響など人生に関わることですので、心当たりがあるならぜひ読んで適切に対応していきましょう。

- 滞納後:~3日電話での督促

- 滞納後:2週間~1ヶ月郵便での督促状が届く

- 滞納後:1~3ヶ月一括返済の請求・ブラックリストに登録

- 滞納後:3〜4ヶ月裁判所から通知書が届く

- 滞納後:4ヶ月〜財産の差し押さえ・強制執行

滞納後:~3日

支払日にお金に振り込まれていないと、翌日には、電話による催促がきます。

この電話は督促ですが、きちんと電話に対応し、「〇〇日までに支払います」と支払日の約束ができれば問題ありません。初めての滞納であれば「来月の支払日に一括で請求します」と話になることもあります。

よくある電話での督促の流れは以下のようなものです。

ここで約束した期日までにきちんと支払えば、これ以上問題になることはありません。

また、この時点であれば、借入時に申し込みした個人のスマホに電話がかかってくるため、家族にバレる可能性は低いでしょう。しかし、不安な場合は、返済が遅れそうだとわかった時点でこちらから電話をしておくと安全です。

ただし、督促の電話を無視することだけは絶対にやめてください。「知らない番号だから…」「督促が怖いから…」という理由で電話を無視する人がいますが、これは危険です。

消費者金融などは、あなたと電話で連絡が取れないとわかると、次の取り立て手段に移行します。

ちなみに、消費者金融などの貸金業者が職場に督促の電話をしたり、午後9:00〜午前8:00の間に電話や訪問がなされることは法律で禁じられています。この時間以外に連絡が来る場合は、着信履歴を持って弁護士や司法書士に相談しましょう。違法な取り立ての可能性があります。

滞納期間:2週間~1ヶ月/督促状が届く・遅延損害金が発生する

督促電話を無視したり、約束した支払日に支払いが完了していないと、消費者金融の督促方法が変わります。

次は郵便での督促(督促状)を送ってきます。督促状が届くようになるまでの期間は、早ければ支払い期限から2週間ほどです。

督促状には、差出人(会社名)が記載されていることが多いため、先にポストを確認した家族に借金がバレる可能性が高くなります。

よくあるのが注意していたのに、「偶然、先にパートナーが帰宅してしまった...」「たくさんのチラシにまぎれていて、安心していたら後から気づかれてしまった…」などご自身ではどうすることもできないきっかけでバレてしまいます。バレることを覚悟しておいた方が良いでしょう。

長期的に滞納すると、何度も郵便物が届きます。自宅に郵便物が届くのをどうしても避けたい場合は、弁護士や司法書士に依頼をしてください。専門家が担当することで、代わりに郵便物を受け取ってくれます。

また、この督促状には支払額だけでなく、遅延損害金が加算されているため、返済金額はさらに増えます。

遅延損害金

返済を滞納することによって生じた「お金を貸した人」に対する損害賠償金です。

滞納から半月ほど経ち、督促状が来た段階で遅延損害金を払う義務が発生します。

消費者金融の場合、借入額にもよりますが、年率約20%にもなる利子が加算されます。

遅延損害金は長引くほど加算されますので、十分注意しましょう。

(例)

借入額が50万円で15日間滞納した場合、遅延損害金は次のようになります。

50万円 × 0.2 ÷ 365(利子) × 15(日間) = 4,110円

滞納後:1~3ヶ月/一括返済の請求・ブラックリストに登録

一括請求が届く

郵便での督促は、最初のうちはよくある圧着ハガキですが、これを無視し続けると、貸金業者から内容証明郵便で一括請求の請求書が送られてきます。

月々の支払いが難しい状況で、「一括請求」が届くということは、実質的に破談を意味します。当然、支払えない方が多いので、適切な対応をしなければ、このまま法的措置に移行します。

この内容証明郵便は簡単にいえば、本人が受け取ったことを差出人に通知するものです。したがって「そのような郵便は受け取っていない」と言い訳ができなくなります。

また、「なぜ一括請求されるのか!無理に決まってる!」と思われるかもしれませんが、実は、一定期間借金を滞納すると、分割払いができなくなることが法律で決まっています(期限の利益の喪失)。もちろん、遅延損害金も加算されています。

どの金融機関から借り入れたとしても、契約書類にこのことは記載されているはずです。また、このときに同時に「◯月◯日までに支払いをしないと、裁判を起こして一括請求する」といった通知をする金融機関が多いです。

ブラックリストに登録

さらに、滞納期間が61日または91日になると、個人信用情報機関に滞納の事実が登録されます。これが、いわゆる「ブラックリストに登録される」という状態です。

多くの主要な金融機関は、貸し倒れのリスクをなくすために、個人の金融取引の情報(個人信用情報)を共有しています。各金融機関は、この個人信用情報を参考にしてクレジットカード発行、ローン審査などあらゆるサービスを提供しています。

したがって、一度、ブラックリストに登録されると、別の消費者金融などからの借り入れもできなくなりますし、クレジットカードも利用できなくなります。さらには、家や車などのローンも組めなくなってしまいます。

ブラックリストに登録されると、5~10年は記録が残るため、あとで後悔する人がたくさんいます。今は支障がないからいいと思うかもしれませんが、5~10年経って忘れた頃に、住宅ローンの審査が通らない、、、なんてこともあるため、注意が必要です。

滞納期間:滞納後:3〜4ヶ月/裁判所から通知が届いて訴訟など法的措置に..

滞納して3~4ヶ月の間、督促を無視を続けると、裁判所から「特別送達」という名目で訴状が届きます。

貸金業者からすれば「もうあなたとは話し合いで解決できないので裁判で争います」という主旨です。

裁判で争ったとしても、裁判所から通知が来たケースでは勝ち目は薄く、最終的には裁判所から支払いを命じられます。

滞納期間:4ヶ月〜/強制執行による財産の差し押さえ

裁判所から支払い命令を受けても、残った借金すべてを一括で支払うことができる人はほとんどいないでしょう。

ですので、この場合はあなたの給料や預貯金、自宅、車、生命保険金などの財産が、債権者によって強制的に差し押さえされることになります。

この中でも債権者は「給料」を優先して差し押さえします。というのも預貯金や自宅、車、生命保険といった財産では、回収の見込みが薄いためです。

給料は手取り金額の4分の1までが差し押さえの対象になります。差し押さえをされると必然的に会社にバレるリスクがあるので注意が必要です。

会社にバレると、解雇はされないものの、会社からのイメージも著しく悪くなり、あなたの今後に大きな支障をきたす可能性があります。

差し押さえまでされてしまっては最後、全額返済まで半強制的に返済し続けるしか選択肢はありません。そうなる前に何としても専門家に相談しましょう。

副業や投資の儲け話など急増する情報商材のトラブル

情報商材とは、インターネットの通信販売などで、副業、投資やギャンブル等で大金が稼げるノウハウなどと謳って販売されている情報です。

| 情報商材の例 | 情報商材に関連して販売されるソフトウェア等の例 | |

| 副業/複業/兼業関連 | ブログやアフィリエイト、コピー&ペーストで稼ぐネットビジネス、動画や写真を投稿・配信して広告収入で稼ぐ方法、転売ビジネスなど | アクセス数増加ツール、アフィリエイト用ソフトウェア、商品検索ツール、動画編集ソフトなど |

| 投資関連 | FX、アービトラージ、バイナリ―オプション、仮想通貨等の投資方法、投資情報など | FX投資用ソフト、自動 売買ツールなど |

| ギャンブル関連 | パチンコ、競馬、オンラインカジノ、海外ブックメーカー等の攻略情報など | 競馬予想ソフトなど |

引用:国民生活センター発行 WEB版国民生活 2019年1月号【No.78】(2019年1月15日発行)

最近では、「1日数分の作業で月に数百万円を稼ぐ」「○万円が○億円になる投資法」といったお金儲もうけのノウハウと称して、インターネットやSNSを通していろいろな個人が情報商材を販売しており、それに伴って詐欺トラブルの相談も増えています。

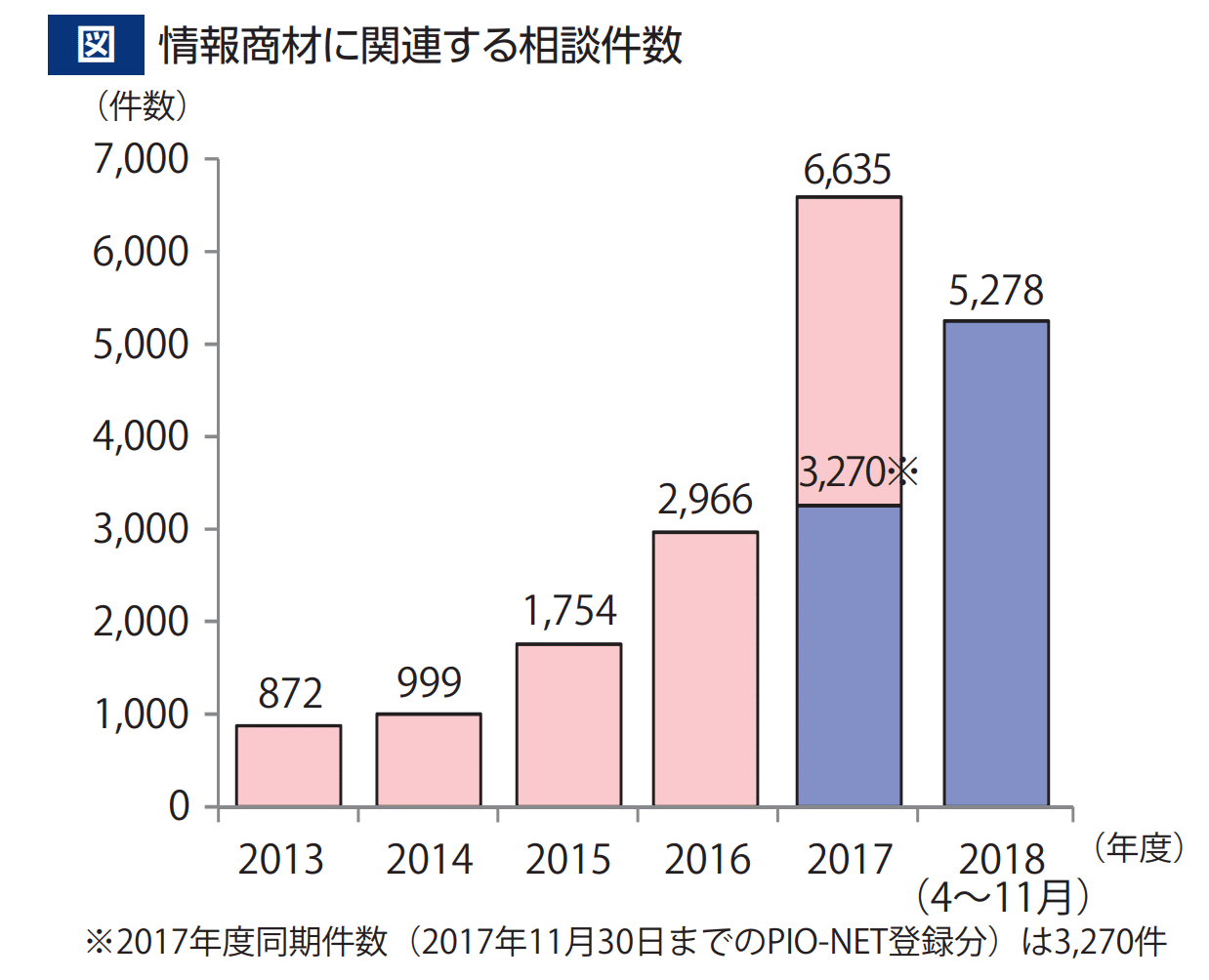

下の図は、国民生活センターに寄せられた情報商材のトラブルに関する相談件数の推移です。

2017年度の相談件数 は6,635件と2013年度に比べ7倍超となり、 2018年度も増加傾向が続いています。

引用:国民生活センター発行 WEB版国民生活 2019年1月号【No.78】(2019年1月15日発行)

引用:国民生活センター発行 WEB版国民生活 2019年1月号【No.78】(2019年1月15日発行)

社会問題になっている情報商材トラブル…違法じゃないの?

悩んで悩んで購入した人にとっては「詐欺ジャないのか!?」「お金を返してほしい!」と思う人も多いかもしれません。情報商材は違法にならないのでしょうか?

結論から言うと、情報商材の販売自体は違法ではありません。

これは本屋でハウツー本を購入することと同じだからです。もちろん、情報商材を販売する際に、購入判断を誤らせる虚偽の記載があれば、詐欺罪を問える可能性もありますが、虚偽であることを証明するのは難しいと言えます。

たとえ「誰が見ても稼げるはずがない!」と言うことが書かれていても内容を実践して結果が出たと言う人が一人でもいれば、違法性の立証は一段と難しくなります。

また、立証するために、販売側との交渉や訴訟も必要になるため、返金してもらえる金額と比べると、違法性を証明することは非常に労力がかかり、泣き寝入りする人が多いのが現状です。

集団訴訟で1人あたりの費用を抑える方法もありますが、被害者を相当数集めることも難しいでしょう。

違法となるケース

情報商材が違法となるケースは、情報の内容についてではなく、その販売方法に問題があることがほとんどです。

以下のような売り方をしているものについては、違法性を問える可能性が高くなります。

| 説明 | |

| 誇大広告 | 誇大広告とは、商品やサービスの内容が実際のものより優良であると誤認させる広告のことです。「業界ナンバーワン」「日本一」「誰でもできる」「毎日○○分やるだけで儲かる」など、明確な根拠に基づかない表現が該当します。 |

| 虚偽表示 | 情報商材の内容や広告の宣伝文句などに偽りがあった場合、虚偽表示として詐欺罪に問うことができます。 例えば、「月収500万円のトレーダーがノウハウを伝授」といった文言があるとして、本当に月収500万円の稼ぎがあれば問題はありませんが、それが嘘だった場合は明かな詐欺行為にあたります。 |

| 二重価格表示 | 二重価格表示は景品表示法違反として代表的なものの一つです。期間限定キャンペーンをその期間が終わるたびに繰り返す、などはその最たる例です。閉店売り尽くしセールをいつまでも続けているお店が話題になることがありますが、厳密にはそれも景品表示法違反になります。 |

たとえば、銀行預金やアフィリエイトの売上画面を編集して、あたかも売り上げがあるように嘘の報告をする人も増えているため要注意です。また、ツイッターの固定ツイートに「今だけ月収〇〇円稼げるマニュアルを〇〇名様に限定プレゼント」など掲載し続けているものも怪しいでしょう。

やっぱり詐欺かも…なんとかならない?ここまでご紹介してきた内容を読んで、やっぱり詐欺だと思う方もいるかもしれません。また、やっぱりなんとかしたいと思う方もいるかもしれません。

ここでは、そのような方に対処法をご紹介します。

対処方法1:販売元に返金請求

まずは返金請求をしましょう。誇大広告・虚偽表示・二重価格表示など景品表示法違反に該当する証拠があれば、必ず提示してください。

交渉しなくても、すんなり返金してくれるかもしれません。

しかし、返金を渋る場合には、先ほど紹介したように、どこまで費用と時間をかけて交渉するのか判断する必要があるでしょう。

対処方法2:消費生活センターに相談

返金にすぐに応じてもらえない場合は、一人でなんとかしようとしてもうまくいかない可能性が高いです。

相手が法人の場合は、法務担当など法律の専門家がいる可能性があるため、個人で交渉するのは難しいでしょう。

このような場合は、消費生活センターに相談することをおすすめします。消費生活センターとは地方公共団体が設置する行政機関で、事業者に対する消費者の苦情や相談のほかに、消費者啓発活動や生活に関する情報提供などしてもらえます。

問題の解決までは協力してもらえませんが、弁護士の紹介など適切な担当者を紹介してもらうことができます。

「何をしていいのかわからない」「弁護士事務所は敷居が高い」と感じる方にはおすすめです。しかし、繰り返しになりますが、根本的な解決をしてくれる場所ではなく、あくまで情報提供してくれる場所です。

対処方法3:消費者庁に連絡

消費生活センターとは違い、消費者庁は法的効力を持っている機関です。

消費者トラブルが悪質な場合、消費者庁による業務停止命令や業務改善命令が下され、ビジネスに支障が生じるため、情報商材の販売主も無視することはできません。

しかし、国の行政機関であるため、一個人のトラブルのために動いてくれることはありません。被害者が大勢いる場合や被害総額が膨大な場合など社会問題になるような場合に動いてくれる機関です。

こちらも中長期的な戦いを望む場合は有効ですが、すぐにご自身の問題解決には至らないでしょう。

対処方法3:被害届を出す

警察に被害届を提出することで、被害届を取り下げることを条件に、返金に応じてくれることもあります。

ただし、一旦被害届を取り下げてしまうと、再び被害届を出すのは大変難しくなりますので、間違いなく返金されたことを確認してから取り下げるようにしましょう。

また、情報商材で詐欺が疑われると言う段階で刑事事件になることはありません。そのため、販売側の弁護士によっては効果がない可能性が高いです。

弁護士に相談する

これが最も確実にあなたの問題を解決してくれる方法でしょう。

弁護士に依頼することで、あなたを専門に助けるパートナーとなります。あなたが最も有利になるように動いてくれます。そのため、これまでご紹介した方法と違い、直接的な問題解決に進むことができます。

「購入した情報商材が詐欺にあたるのか?」「訴訟を起こした場合、返金が見込めるのか?」など、あなたの状況に適した提案をしてくれます。

借金問題の無料相談と合わせて、相談してみるのも良いでしょう。

あわせて読みたい誠実に着実に対応することが解決の一番の近道

情報商材を買ったけど、借金だけが残って首が回らなくなった…このような状況に陥ってしまう人はここ数年非常に増えています。

魅力的な宣伝文句につられて安易に情報商材を購入しないことが一番ですが、すでに購入してしまい借金の返済に苦しんでいるのであれば、一日も早く解決に向けて動き出すことが大切です。

借金問題で一番危険なことは借金を放置すること

借金問題で一番危険なことは、借金を放置してしまうことです。借金は時間が経過するにつれて、状況が悪化していくため、すぐに解決することが必要です。

滞納が1日増えるごとに遅延損害金が加算されます。そして、さらに滞納期間が伸びると、一括請求され、もはや返済できなくなってしまいます。

時間が経つほど、状況が悪化し、取れる対処方法も少なくなってしまいます。

返済負担が減って見通しが立てば気持ちが少し楽になる

借金を滞納すると、消費者金融から毎日のように督促の連絡がきます。場合によっては職場にも電話がきます。「バレるかもしれない…」といつも怯える生活です。

また、収入のほとんどが借金返済に消えていくため、毎日の生活費を切り詰め、自由に使えるお金もほとんどありません。どんどんストレスが溜まってしまい、正常な判断もできなくなっていきます。

国が制定する救済措置である「債務整理」で少しでも月々の返済額が減らして、計画的にお金を返していける見通しが立てば、少しは心が楽になり、前向きになれるかもしれません。

まずは相談してみましょう。借金を解決することが、再起の近道と言えます。

借金でお悩みの方はこちら|5分程度のお電話で対応可能です

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。