_v2-2-1.png)

借金と聞くと、闇金の取り立てなどの暴力的なイメージを持つ方も多いかもしれません。

そのため、実は男性以上に女性の方が借金に対して「焦り」や「恐怖」を感じている人が多いでしょう。

また、一概に借金といっても女性ならではの事情で借金をしてしまう方も多いと思います。

「家計が苦しいけど夫に相談できない」

「子どもの教育費が思った以上にかかって大変」

「離婚した後の生活費に困っている」

「養育費がかさんで大変」

「恋人にお金を貸してしまった」

「買い物をやめられなくて」

この記事では、女性が債務整理をする上で、知っておくべき4つのポイントをご紹介していきます。

借金問題を抱えている女性は、借金が原因で精神的に病んでしまったり、30〜40代になっても風俗で働き続けてしまう人が少なくありません。

しかし、借金問題は、国が定めた救済措置である「債務整理」によって、安全、安心かつ確実に解決することができます。

借金で悩んでいる方は1日でも早く専門家に相談することをおすすめします。

目次

銀行カードローンの債務整理

消費者金融だけではない、銀行カードローンも要注意

お金が足りない時、「消費者金融は怖いけど銀行なら安心できる」と考えている方が多いです。

実際に、銀行カードローンからの借り入れが多い女性相談者も少なくありません。

しかし、この油断が落とし穴です。

消費者金融から借り入れをする場合、借り入れできる上限が法律によって定められています。

この法律は「総量規制」といい、借り入れ上限は年収の3分の1までとされています。

しかし、この総量規制は、銀行には適用されません。各銀行の判断に委ねられています。

そのため、「気が付いたら返済できないほどの借金になってしまった…」ということになります。

また、銀行カードローンの月々の返済額は、消費者金融より低く設定されていることが一般的です。そのため、利息が多く、借金が減りにくいという問題もあります。

実際に、銀行カードローンの過剰融資は、社会問題になっています。

銀行カードローンを債務整理するときのポイント

銀行カードローンを債務整理すると、その銀行で保有している口座がすべて凍結されてしまいます。

口座に預貯金があれば、借金の返済に充てられます。

該当する口座で公共料金の引き落としなどを設定していた場合は、口座の変更が必要になるでしょう。

このように、銀行カードローンの債務整理は、日常生活に影響がでることがあるため、注意が必要です。

事前に弁護士や司法書士に回避策や対応策を相談しておくことをおすすめします。

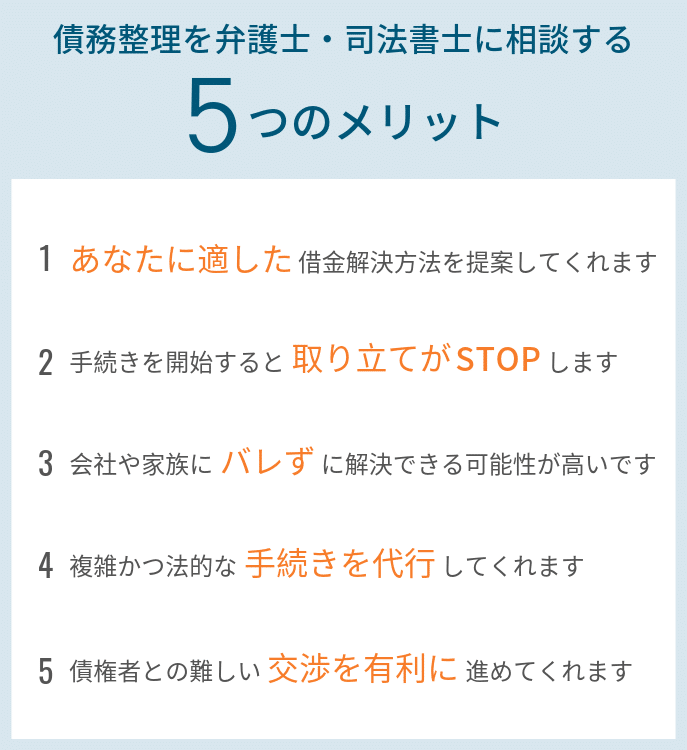

弁護士や司法書士に相談するメリット

借金の問題は、利息や遅延損害金というペナルティーがあるため、時間が経つほど状況が悪化してしまうため、早く解決することが必要です。

しかし、法律の知識が必要になるため、一般の人が解決するには難しいのも事実です。

そこで、借金の返済できないとわかったらすぐに弁護士や司法書士に相談することが大切です。

弁護士や司法書士に相談すると、法律に関するサポートだけでなく、さまざまなメリットがあります。

メリット1.取り立てがSTOPする

借金が返済できず、どうしたらいいのかわからないという状況で、毎日のようにくる取り立ての電話やハガキは、精神的にもツラくなってきます。

こうなると、冷静に判断することができずに、自暴自棄になってしまう方もいます。

弁護士や司法書士に依頼をすると、消費者金融とのやり取りはすべて弁護士や司法書士が対応してくれます。

そのため、債権者から直接、あなたに借金に関する問い合わせはきません。

メリット2.家族や知人、同僚にバレにくくなる

借金の問題で一番多い相談は、「バレたくない」というものです。

借金が返せないというのは信用に関わるため、やはり内緒にしたいという方が多いです。

借金の問題がバレる原因としてよくあるのは、取り立ての電話やハガキを家族や知人、同僚に知られてしまうというものです。

上記でご紹介したように、弁護士や司法書士に依頼をすると、消費者金融とのやり取りはすべて弁護士や司法書士が対応してくれルため、このような心配はありません。

もちろん依頼した弁護士や司法書士とは、借金に関するやり取りが必要ですが、バレないように最新の注意を払ってくれます。

もし闇金からお金を借りてしまったら

最近では、一般的にイメージされるような暴力的なヤミ金はほとんどありません。

「090ヤミ金」や「ソフトヤミ金」など、さまざまな方法を使ったヤミ金が出てきています。

怖いのは、お金を貸してくれるときには、非常に親切ですが、取り立てとなると、急に態度が変わるということです。

そのため、ヤミ金の見分けがつかず、気がついたらヤミ金からお金を借りてしまったという方もいます。

少しでも「ヤミ金から借りてしまったかも…」と思い当たる点があれば、すぐに弁護士や司法書士に相談しましょう。

もし決定的な違法行為や犯罪行為があれば、警察への通報も視野に入れて対応しましょう。

債務整理はバレやすい/バレにくい手続きがある

債務整理は大きく「任意整理・個人再生・自己破産」の3つに分けることができます。

先ほど触れたように、弁護士や司法書士に依頼すると、バレにくくなりますが、それ以外にも債務整理の手続きによってもバレやすい手続きとバレにくい手続きがあります。

バレやすい手続き

個人再生と自己破産は、バレるリスクが高い手続きと言えます。

これらは、一定の資産を処分する必要があるため、家族がいれば、説明が必要になるでしょう。

また、この2つは手続き中に「官報」に個人情報が掲載されてしまいます。

この官報とは国が発行している新聞のようなものです。

行政機関の休日を除いて毎日発行されており、法律・政令等の制定・改正の情報や破産・相続等の裁判内容が掲載されています。

一般の人が目にする機会はなかなかありませんが、信用情報機関、区や市役所の税務担当など業務上必要な人たちが読んでいます。

また、調べようと思えば、誰でも見ることができるため、債務整理の中ではリスクが高いと言えます。

バレにくい手続き

任意整理は、債権者と直接交渉して返済計画を決める手続きですが、バレるリスクは低いと言えます。

個人再生や自己破産のように、公的な資料に個人情報が公表されることはありません。

先ほどご紹介したように、督促の電話やハガキを避けることができれば、バレるリスクは非常に低くなります。

戸籍・住民票に掲載せれることはない

「官報以外に戸籍・住民票に影響はないか」と心配する方も多いです。

しかし、これらの資料に債務整理の事実が記載されることはありません。

破産名簿に掲載されることもあまりない

事業の許認可を得る場合など、行政手続きにおいて、破産歴の有無を確認することがあります。

この際に参考資料として使われるのが「破産者名簿」です。

しかし、2019年現在は、この名簿に情報が記載されることはほとんどありません。

最高裁民事局長が出した通知によると、破産者名簿に情報が記載されるのは、以下の場合に限られています。

- 破産手続開始の決定が確定した日以後1月を経過した時点において、当該破産手続にかかる免責手続が係属していないとき

- 破産手続開始の決定が確定した日以後1月を経過した後に、当該破産手続に係る免責許可の申立てがすべて取り下げられたとき

- 破産手続開始の決定が確定した日以後1月を経過した後に、当該破産手続に係る免責許可の申立てのすべてについて、これを却下し、又は棄却する裁判が確定したとき

- 破産者について、免責不許可の決定が確定したとき

- 破産者について、免責取消しの決定が確定したとき

引用参考:破産手続開始申立てにあたっての注意事項一鳥取地方裁判所 破產係

なお、破産者名簿は一般の人が閲覧することはできません。

ブラックリストには登録される

すべての債務整理手続きに共通することですが、債務整理をすると個人信用情報機関に事故情報が登録されます。これがいわゆる「ブラックリストに登録される」ということです。

ブラックリストに登録されてしまうと、利用中のクレジットカードは強制解約となり、新しくクレジットカードやカードローンを申し込んでも、「支払い能力に問題がある」と判断され、差し戻しされてしまいます。

また、住宅ローンなどの各種ローンを組むことも難しくなってしまいます。

ブラックリストとして登録される期間は、手続きの種類によって異なりますが、およそ5〜10年です。

結婚している女性が債務整理する場合のポイント

結婚している女性が債務整理をする場合、一番のポイントは「家族であるパートナーにどのような影響があるか」です。

専業主婦やパートは債務整理できるのか

専業主婦やパートの場合、「十分な収入がない」ことが不安で債務整理に踏み出せないという相談者が少なくありません。

しかし、専業主婦やパートであることを理由に、債務整理を拒否されることはありません。

専業主婦であっても、家族の協力を得られる場合は、生活への影響を最小限に抑えつつ、借金問題を解決することができます。

パートの場合でも、利息免除や借金減額によって「パート収入だけで返済できる」なら、「家族の協力を得なくても」自己破産せずに借金を解決できます。

任意整理・個人再生で借金を解決できるかどうかの目安は次のとおりです。

- 借金の残高を60で割った金額を毎月返済できる(任意整理)

- 借金が500万円以下の場合、28,000円/月を返済できる(個人再生)

- 自分だけでは返済できないが家族の協力があれば、上記金額を返済できる(任意整理・個人再生)

専業主婦の自己破産はデメリットがないことが多い

「自己破産だけはしたくない」と考える方は少なくありません。

しかし、専業主婦やパート主婦の場合には、次に示すように、自己破産してもほとんどデメリットがないことが少なくありません。

- 自己破産では、20万円以上の価値がある妻名義の財産だけが処分対象となる

- 妻名義の財産であっても、「生活に必要な財産」は処分されない

- 収入がない(少ない)方は、借金が多額でもなくても自己破産できる場合がある

- 連帯義務のある債務を除いて、妻の自己破産は、夫に全く影響しない

- 自己破産で生じる資格制限は、専業主婦やパート主婦には無関係のものが多い

- 自己破産しても、戸籍や住民票に記載されることはない

自己破産して免責を得られれば、「すべての借金の返済義務」が免除されます。

また、破産手続き開始決定より後に取得した財産(収入)は、すべて自由に処分することができます。

自己破産すれば、より早く生活を建て直すことが可能です。

日常家事債務には要注意!

夫婦は「日常家事債務」の責任を2人で負うことになります。(民法761条)

この日常家事債務とは、簡単にいうと、「結婚生活に必要な支払いのために生じた借金」です。

家賃や教育費のために借金をした場合は、夫婦で連帯責任を負うということです。

つまり、妻が日常家事債務を債務整理すると、債権者が連帯責任者である夫に対して返済を要求する可能性があります。

生活に関する借金は、必ず夫婦で事前に話し合っておくべきでしょう。

内緒で債務整理をした結果、突然パートナーに請求が行くようなことがあればトラブルになりかねません。

なお、この連帯責任は、離婚しても免除されないため注意しましょう。

女性の借金問題はすぐに専門家に相談を

借金の問題はデリケートな問題であるため、友人や家族に知られたくないからと、自分でなんとかしようとして、事態が悪化することがよくあります。

女性の場合、風俗などの水商売を始める方がたくさんいます。しかし、一度こうなってしまっては、取り返しがつきません。

女性の借金問題は、男性よりも早く対応することが大切です。

「もしかしたら借金が返せないかも…」と思ったらすぐに弁護士や司法書士の無料相談を利用することをおすすめします。

借金問題に強い弁護士や司法書士であれば、あなたの状況に合った最適な解決策を提案してくれるはずです。

弁護士や司法書士というと、多額の費用がかかるイメージをお持ちかもしれません。また、ハードルが高く、「自分には関係ない…」と思ってしまう方もいるかもしれません。

しかし、最近は債務整理を多く扱う弁護士・司法書士事務所なら、分割払いに応じてくれるなど、お金に困っている人に寄り添ったサービスを用意していることも多く、利用しやすくなっています。

また、女性の相談員もいるため、女性ならではの悩みも少しは話しやすいかもしれません。

借金問題は放置していても、何の解決にもなりません。まずは気軽に相談してみてはいかがでしょうか。

借金問題に関するご相談はこちら|5分程度のお電話で対応可能です

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。