_v2-2-1.png)

奨学金が返せないとどうなるのか、皆さんはご存知でしょうか。

今や大学生の約半数が奨学金を利用しています。返せない人が増えていることが社会問題にもなっています。

この記事では奨学金の返済に困っている方向けに「奨学金が返せないとどうなるのか」「どうしても返せないときはどのようにすれば良いのか」をご紹介していきます。

奨学金が返せなくて延滞している人は30万人以上います。決して人ごとではありません。

滞納から2ヶ月経過すると延滞金が発生し、3ヶ月経過するとブラックリストに登録されます。さらに長期間に及ぶと一括請求をされてしまいます。

奨学金の督促は取り立てのプロである「債権回収会社」が行い、延滞者本人・連帯保証人・保証人に対して督促を行います。

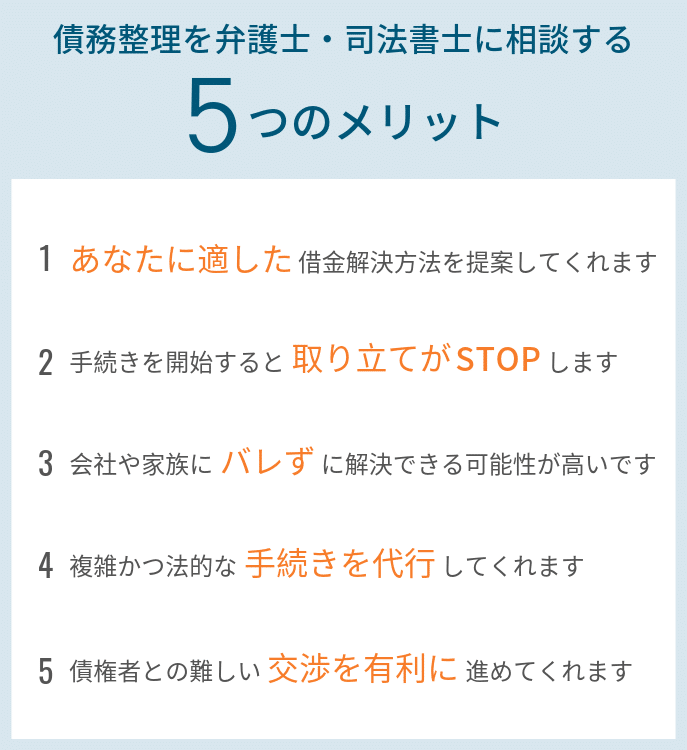

返済ができず、督促が激しくなり、どうしたらいいか分からないという場合は、速やかに借金問題に強い弁護士や司法書士に相談しましょう。

目次

奨学金を返せないときの対処法

滞納の状況によって対処方法が変わってきます。

1ヶ月だけ返済できない場合…翌日に2ヶ月分返済する

1回のみの支払いができないという場合であれば、延滞金などのペナルティは特にありません。

後日、日本学生支援機構(JASSO)からハガキが届きます。内容は「引き落としができなかったこと」「翌月に2ヶ月分の引き落としがされること」が書かれています。

翌月に2ヶ月分の支払いができれば、問題ありません。

奨学金の場合、半年という期間が経ってからご自身で指定したリレー口座から引き落としがされます。社会人になってから、リレー口座とは違う新しい給与口座を作ったり、そもそもリレー口座をどこに指定したのか忘れてしまったり、口座に残高を用意し忘れたりといろんなケースが考えられます。

もしかすると、多くの方が一度はこのケースを経験したことがあるかもしれません。

特別な事情によって返済できない場合…救済措置を利用する

日本学生支援機構(JASSO)では、返済を猶予したり、一部減額するなどの救済措置を用意しています。

まずは、日本学生支援機構の公式ホームページにある「返還が難しいとき」を確認しましょう。また、ご自分で判断が難しい場合は、同じく日本学生支援機構が設置する「奨学金相談センター」に相談しましょう。

大きく2つの救済措置があります。それぞれに条件がありますので、当てはまるようであれば、申請しましょう。

| 救済措置 | 内容 | 条件 |

| 返還期限猶予 | 一定期間返還期限を延期する制度です。適用期間は原則通算10年(120か月)が限度です。 | ・災害、傷病、経済困難、失業などにより返還が困難な方 |

| 減額返還 | 一定期間、当初約束した返還月額を減額して、減額返還適用期間に応じた分の返還期間を延長します。毎月の返還額を減額するため、無理なく返還を続けることができます。1回の願出につき適用期間は12か月で最長15年(180か月)まで延長可能です。 | ・災害、傷病、その他経済的理由により奨学金の返還が困難な方 ・当初約束した割賦金を減額すれば返還可能である方 |

どうしても返済できる見込みがない場合…弁護士や司法書士に相談する

どうしても返済できる見込みがない場合は、借金問題に強い弁護士や司法書士に相談することをおすすめします。

返済が難しいからといって、借金を踏み倒そうとしたり、他のカードローンから借入をしてしまうと借金が増えていくばかりで根本的な解決になりません。

奨学金は、非営利目的であるため、営利目的の消費者金融やカード会社のような厳しい取り立てはしないと考える方もいますが、大きな間違いです。

法律に従って、然るべき手段をとります。滞納が長期化すれば、最終的に裁判を起こされ、家、車、預金、給与などあらゆる財産を差し押さえられてしまいます。

督促を無視する方の中には、借金の返済に充てられるお金がないために連絡をできない方もいるかもしれません。

どうしたらいいか分からないという方は、すぐに専門家に相談しましょう。弁護士・司法書士なら、これらを今すぐ安全に止めることができます。

何も行動しなければ、状況がますます悪化してしまいます。もし借金で悩んでいるなら、なるべく早めに弁護士や司法書士に相談してください。

弁護士や司法書士に依頼することによって、国が認めた法的手続きである「債務整理」を利用することが可能です。これによって、借金の元本の減額や将来利息の免除などができる可能性があります。

また、借金には時効があります。場合によっては、時効期間が経過している可能性もあるため、相談の際に、こちらも合わせて確認してもらうことをおすすめします。

高額な費用のイメージの強い弁護士や司法書士はハードルが高いように感じるかもしれませんが、実際にはいくつかの手順を踏むだけで借金生活から解放される可能性があるため、弁護士や司法書士に相談する方が安く済むケースが多くあります。無料相談や分割払いも可能ですので、気軽に連絡してみてください。

奨学金の滞納が続くとどうなるのか

「奨学金を返済できないとどうなってしまうんだろう…」

奨学金を滞納すると、滞納期間に応じて、次のように督促を行います。

| 借金の滞納期間 | 督促方法 | デメリット |

| 1ケ月 | ・本人に対して電話やハガキによる催促が行われる | ・- |

| 2ケ月 | ・本人や連帯保証人に電話やハガキによる催促が行われる | ・延滞金が発生する |

| 3ケ月 | ・本人や連帯保証人に電話やハガキによる催促が行われる | ・延滞金が増額する ・ブラックリストに登録される |

| 9ケ月〜 | ・本人や連帯保証人に電話やハガキによる催促が行われる ・一括請求や差し押さえ等の法的手続きが取られる | ・延滞金が更に増額する ・債務名義が確定して財産の差し押さえられる |

督促を無視すると、状況はどんどん悪化していきます。絶対に放置しないでください。

督促の具体的な流れ

STEP1.滞納1ヶ月/電話とハガキによる督促

ハガキによる通知が届きます。

内容は「先月分の引き落としができなかったこと」と「当月は2ヶ月分の引き落としがされること」が書かれています。場合によっては、督促の電話もあります。

この段階であれば、引き落としがされるリレー口座に2ヶ月分の残高を入金すれば、解決します。

(例)10月27日のみ、返還ができなかった場合

月の返済額が10,000円の場合であれば、

10月分10,000円 + 11月分10,000円 = 20,000円

を11月27日に振替えます。

振替用口座(リレー口座)の残高を確認して、振替日の前営業日までに必要な額を入金する必要があります。

STEP2.滞納2ヶ月/延滞金が発生

2ヶ月連続で滞納すると、span class=”cbred”>年2.5%~10%の延滞金が発生します。

この段階では、3ヶ月目に3ヶ月分の返還金に加えて、延滞金が引き落とされることになります。3回分も溜まってしまうと、支払いはだいぶ苦しくなって来ると思います。

また、連帯保証人、保証人に通知や請求がされる可能性が高くなります。例えば、親戚に保証人をお願いしていれば、親戚中にバレてしまうかもしれません。

(例)8月は返還できたが、9・10月の2回とも返還ができなかった場合

月の返済額が10,000円の場合であれば、

9月分10,000円 + 10月分10,000円 + 11月分10,000円 + 9・10月分の延滞金 = 30,000円+延滞金

を11月27日に振替えます。

振替用口座(リレー口座)の残高を確認して、振替日の前営業日までに必要な額を入金する必要があります。

STEP3.滞納3ヶ月/ブラックリストに登録

3ヶ月連続で滞納すると、延滞金だけでなく、span class=”cbred”>ブラックリストに登録されます。

「個人信用情報機関への個人情報・個人信用情報の登録」と呼ばれるものです。おそらくここまで延滞をしていると、日本学生支援機構からも予告通知が何度か届いていると思います。(次のような黄色い線の入った封筒で届くこともあります。)

一度ブラックリストに登録されると、返還完了をしても5年は記録が残ります。

また、ブラックリストに登録されると、span class=”cbred”>クレジットカードの発行や利用が停止されたり、自動車や住宅のローンが組めなくなるといった問題も発生します。

この段階になると滞納額も相当になるため、借金で身動きが取れなくなってしまいます。

(例)7月は返還できたが、8・9・10月の3回とも返還ができなかった場合

月の返済額が10,000円の場合であれば、

8~11月分10,000円×4 + 8月~10月分の延滞金 = 40,000円+延滞金

を11月27日に振替えます。

振替用口座(リレー口座)の残高を確認して、振替日の前営業日までに必要な額を入金する必要があります。

STEP4.滞納9ヶ月〜/一括請求や差し押さえ

借主に返済する意思がなく、督促も無視し続けると、span class=”cbred”>一括請求がされます。

これは、返還期日が来ていない分や延滞金を含めて全てを一括で返済するように求められるということです。

最終的には、法的手続きによって強制的に返済してもらおうとします。裁判所に手続きを申し立てると、法的回収行為として財産が差し押さえられてしまいます。

差し押さえの主な対象は、給与、賞与、退職金、家具、預貯金、宝飾品です。中でも優先的に差し押さえられるのが、「給与と預貯金」です。

ただし、給与と預貯金の全額を差し押さえると生活ができなくなるため、4分の1までと法的に定められています。しかし、この時点で会社には滞納している事実がバレてしまいます。

なお、実際の債権の回収については、債権回収会社が行います。債権回収会社とは、銀行などから債権を買い取り、借金の取り立てを専門に行う企業です。取り立て専門と聞くと、恐喝まがいの取り立てをイメージしするかもしれませんが、法務省から正式に認められています。

日本学生支援機構の奨学金の場合は、「エム・ユー・フロンティア債権回収」「三菱HCキャピタル債権回収」「アルファ債権回収」などに債権を譲渡することが多いです。

借金の減額や分割払いができる「債務整理」

奨学金を滞納してしまうと、「延滞金」という延滞料が加算される上に、最終的に裁判で訴えられて財産が差し押さえられてしまうこともあります。

そのため、借金が苦しい場合には、なるべく早く対処することが大切です。どうしても借金の返済に困った場合は、「債務整理」をおすすめします。

債務整理とは、「弁護士や司法書士に依頼することによって、借金の元本の減額や将来利息の免除などができる、国が認めた法的手続き」です。

弁護士や司法書士が行う法的手続きをいうとハードルが高く、「自分には関係ない…」と思ってしまう方もいるかもしれません。しかし、債務整理は、基本的にどなたでも利用できる国の救済措置です。

毎年200万人以上(※推定)が債務整理で借金問題を解決しているとも言われています。

この債務整理には、任意整理・自己破産・個人再生・特定調停の4つがあります。

| 任意整理 | 裁判所を通さず、弁護士や司法書士が貸金業者と交渉することで、将来利息のカット(場合によっては元本の減額)によって月の返済額を抑える。無理なく返済を続けたい方におすすめ。リスクやデメリットが少なく、もっとも利用者が多い。 |

|---|---|

| 個人再生 | 裁判所を通して、借金を原則5分の1に減額して、し、3~5年で完済する手続き。所有する家を残すことができるのも特徴。他の借金返済で住宅ローンの返済が圧迫されてしまっている方におすすめ。再生計画と継続した収入が必要。 |

| 自己破産 | 裁判所を通して、借金をゼロにする手続き。借り入れの総額が大きく、毎月の返済で生活すら圧迫されている方・人生の再スタートを切りたい方におすすめ。借金はなくなるが、家や車などの財産は失う。 |

| 特定調停 | 裁判所を通して、調停委員が貸金業者と交渉することで、元本の減額や利息のカットによって、借金を3~5年で完済する手続き。低額の予算で借金を何とかしたい方におすすめ。手続きが複雑で成功率が低い。 |

どの手続きを選ぶべきかは、借金をしている方の借金額や期間、経済状況などによって異なります。

債務整理とは、あなたの借金を整理して無理のない返済額にする方法です。

借金返済を楽にして、生活を立て直すことができます。苦しい借金生活を抜け出すために、ぜひ弁護士や司法書士にお気軽に相談してみてください。

まずは弁護士・司法書士に相談

借金の取り立てに悩んでいる人のなかには、誰の力も借りずに自分で解決したいと思っている人もいます。

この状況で何をすれば、自分で解決できるのでしょうか。残念ながら、自力での解決は容易ではありません。

もしできたとしても、そこまでの道のりは険しいものになるでしょう。

できるだけ早く、苦しみのない生活を取り戻すためには、自分で解決しようとしないで弁護士や司法書士に相談することです。

債権回収業者への対応はもちろんのこと、自己破産すべきなのか、ほかの債務整理の手段を選ぶのがよいのかといったことも、専門家である弁護士や司法書士なら的確に判断しアドバイスしてくれます。

また、最初の相談は無料ですし、契約して弁護士・司法書士費用がかかることになっても分割払いができます。

まずは、無料相談を利用してみましょう。

奨学金の滞納に関するお問い合わせ

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。