_v2-2-1.png)

金融機関の信用情報機関に「(長期)延滞」の記録が登録されることを、「ブラックリストに載る」と言います。

結論から言うと、完済後5〜10年は消すことができません。

また、金融機関のサービス(クレジットカード、ローン)の利用もできなくなります。

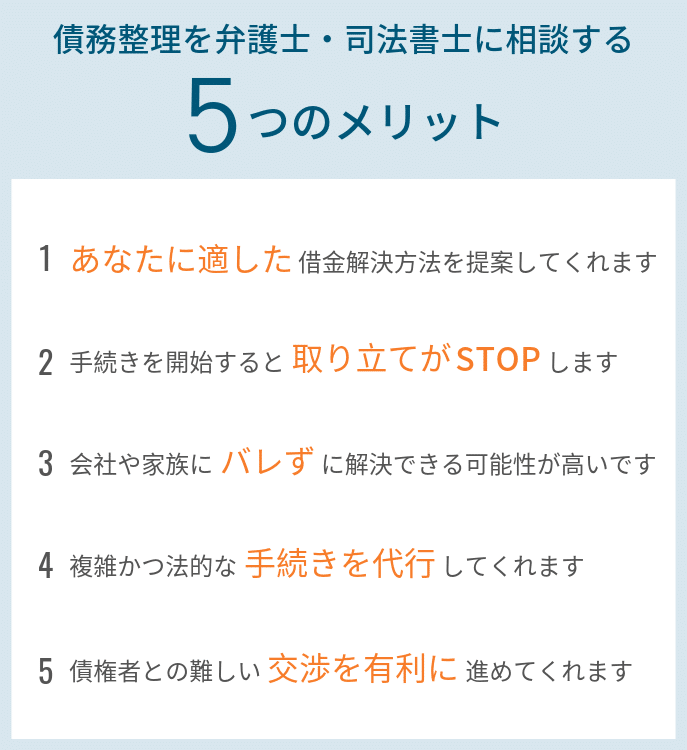

問題を長期化させないためにも、返済ができず、どうしたらいいか分からないという場合は、少しでも早い段階で借金問題に強い弁護士や司法書士に相談することが大切です。

基本的に債務整理を行った方は、全員ブラックリストに登録されますが、過払い金の請求だけは別であるため、支払い催促の金利がグレーゾーンを超えているなど気になる方は、弁護士や司法書士に相談することでブラックリスト登録されずに解決できる可能性もあります。

目次

ブラックリストとは?

ブラックリストとは、「クレジットカードの返済が滞った場合や破産が生じた場合などに、事故情報や延滞情報として金融機関の信用情報機関にその旨の個人信用情報が登録されること」を指します。これを「ブラックリストに載る」と表現しています。

多くの金融会社では、3ヶ月以上の延滞をするとブラックリストに登録されるケースが多いです。

個人信用情報とは?

信用情報機関に登録される個人信用情報とは一体どのような情報なのでしょうか?

個人信用情報とは「債権者の氏名・年齢・性別・生年月日・住所は勿論のこと、職業や年収、現在の借入れ金額、過去の返済履歴などの個人情報」のことです。これらは、信用情報機関を通して金融機関で共有されています。

金融サービスの契約をする際には、基本的に「個人信用情報の取扱いに関する同意書」と言うものに同意しているはずです。このため、金融機関は個人信用情報を共有することが許されています。

この情報は、主にクレジットカードや新規借り入れ(ローン)などの申込みがあった場合に、その人物が社会的に信用できる人物であるかどうかを判断するために利用されています。

そのため、ブラックリストに登録され、個人信用情報に汚点が残ると、対象者はキャッシングや新規のクレジットカードが発行できなくなり、「ショッピングローン」「自動車ローン」「住宅ローン」などの利用も一定期間(5年〜10年)制限される事になります。

個人信用情報機関とは?

金融機関が一人一人の金融取引の情報を共有することで、貸し倒れのリスクを低減することが目的です。

過去にお金を踏み倒している人やすでに複数の金融機関から多額な借金をしている人を共有しておくことで、お金を持ち逃げされることを防ぐ仕組みです。

多くの主要な金融機関が加盟しているため、クレジットカードの作成やローンの申し込みなど、生活のあらゆる場面で利用されています。

ブラックリストに載るデメリットとは

次に、ブラックリストに載ってしまった場合に、どのような事が起きるのかをご紹介していきます。

デメリット1.クレジットカードの審査に落ちる

新規にクレジットカードなどを発行しようと思った場合に、ブラックリスト(信用情報機関)に登録されていると返済能力に不安があるとされてカードの発行ができなくなります。

デメリット2.ローンが組めない

住宅ローンや車のローンなどが組めなくなり、不動産などの購入ができなくなります。

ただ、ブラックリストはあくまでも金融機関で取り扱われる個人情報であるため、ブラックリストに載ったからといって就職や転職など他のことで不利に働くことはありません。

また、勤務先に知られたり資格に制限が出るといった影響はありませんので、軽く考えるというわけではありあませんが、深刻になりすぎる事もないと言えます。(※銀行や金融機関に勤めている場合は、この限りではありません。)

いつまで掲載されるのか

信用情報機関への登録期間の目安は、下記のようになっています。

| 信用情報の種類 | 主な情報項目 | 保有期間 |

| 申込情報 クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報 |

| 照会日より 6ヶ月間 |

| クレジット情報 加盟会員と締結した契約の内容や支払状況を表す情報 |

| 契約期間中および契約終了後5年以内 |

| 利用記録 クレジットやローンの利用途上における支払能力を調査するなどのため、加盟会員が照会した事実を表す記録 |

| 利用日より 6ヶ月間 |

参考:CICが保有する信用情報

ただし、信用情報を扱う機関によっては掲載していないものも一部ありますので、簡単にご紹介していきます。

| CIC | JICC | 全国銀行協会 | |

| お支払状況に関する情報(延滞) | 契約期間中および契約終了後5年以内 | 契約継続中及び完済日から5年を超えない期間 | 契約期間中および契約終了日から5年を超えない期間 |

| 取引事実に関する情報 (債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等) | 官報情報は平成21年4月1日より収集・保有を中止 | ・当該事実の発生日から5年を超えない期間 ・債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間 | 破産手続開始決定等を受けた日から10年を超えない期間 |

| 不渡情報 | ー | ー | 第1回目不渡は不渡発生日から6か月を超えない期間、取引停止処分は取引停止処分日から5年を超えない期間 |

ブラックリストに載っているかを調べる方法

キャッシングやローンなどの情報は全て信用情報機関に登録されるのはすでにお伝えした通りですが、法的な手続きをしないと信用情報に載った情報が勝手に消えることはありません。

まず、ブラックリストに載っているかどうかは、ご自身で確認する必要があります。

「信用情報開示制度」を利用して手続をする以外に情報を確認する手段はありません。代理人が申し込みをすることも可能ですが、手続きや費用は機関によって違いがありますので注意が必要です。

初めて手続きをする方にとっては、煩わしさもあるため、不安な方は弁護士や司法書士に相談するのもいいかもしれません。

株式会社シー・アイ・シー(CIC)への開示請求をする場合

インターネット(パソコン・スマートフォン・携帯電話)、郵送、窓口よりお申込みの方法を選ぶことができます。

詳しい方法が、ホームページで公開されています。

株式会社日本信用情報機構(JICC)へ開示請求をする場合

開示方法は「スマートフォン」「郵送」「窓口」の3種類が選択でき、それぞれ専用の問い合わせフォームから申請する事ができます。

いずれも手数料として1,000円がかかります。

JICCも詳しい方法が、ホームページで公開されています。

全国銀行個人信用情報センター(KSC)への開示請求をする場合

登録情報の開示はセンターへの郵送による申込みでの対応のみとなっていますので、以下の書類を揃えて郵送しましょう。

- 登録情報開示申込書

- 手数料:1,000円

- 本人確認書類

開示請求における注意点

転居して住所が変わっている、市町村合併などで住居表示が変更されているなど、登録時と現在で合致しない部分があると情報の提示に時間がかかります。心当たりがある場合は転居前の住所などをすぐに確認できるものを準備しておいたほうがよいでしょう。

ブラックリストに載った情報を消すには?

結論からいうと、ブラックリストに載った情報を消すことはできません。一度登録された事故情報は、一定期間が終わるまでどんな手段を使っても不可能です。ただ、誤った信用情報を訂正したり削除することは信用情報機関を通じて行うことができます。

ですので、「ブラックリストから名前を消します」というタイトルなどで広告を出している業者は100%詐欺広告といえます。間違っても応じないように気をつけてください。

誤った情報の訂正や紛失防止をしたい場合は本人申告を行います。これは「本人のコメントを登録情報に加える手続き」です。

次のようなケースで有用です。

登録できるコメント内容にはそれぞれ違いがありますので、詳しい内容は信用情報機関に問い合わせをしてみることをおすすめします。

まずは弁護士・司法書士に相談

個人信用情報に関する手続きをご自身で対応するのに少しでも不安がある場合は、弁護士や司法書士に相談することをおすすめします。

弁護士や司法書士であれば、個人信用情報の開示請求だけでなく、「返済履歴」や「過払金の有無」、「時効援用」なども合わせて確認してもらうことができ、適切に借金問題を解決する方法を提案してもらえます。

信用情報に関するお問い合わせはこちら

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。