_v2-2-1.png)

アコムで滞納すると、何が起こるのかをこれから具体的にご説明していきます。

「請求書が届いたけど返済できない。どう対応すればいいの?」

「催促されても返済するお金がない。ちょっとくらい無視しても大丈夫かな?」

このように一人で悩んでいるうちに、あっという間に事態は悪化してしまいます。借金を2~3ヶ月も放置すると、裁判所からの督促や差し押さえ請求が届きます。

| 滞納直後〜1ヶ月 | 電話やハガキによる督促 |

| 滞納から約1ヵ月 | 配達証明・内容証明による督促 |

| 1ヵ月以上にわたり全く連絡しない場合 | 自宅訪問が行われる/ブラックリストに登録される |

| 支払い遅延が長引き、何も連絡せずに無視する場合 | 一括請求や差し押さえなどの法的手続きが取られる |

最終的には、アコムに裁判を起こされ、家、車、預金、給与などあらゆる財産を差し押さえされる可能性があります。

現時点で借金返済の見込みが立たない方は、すぐに弁護士・司法書士に相談することをおすすめします。

目次

アコムで支払いが延滞することによって起こる5つのこと

簡単にまとめると下記のようなリスクが生じます。

- 遅延損害金が発生する

- 督促状や督促電話がかかってくる

- ブラックリストに登録される

- 裁判や差し押さえ

遅延損害金が発生する

アコムのようなキャッシングサービスを利用していて借り入れが延滞してしまうと、遅延損害金が発生します。

遅延損害金とは、名前の通り“返済を遅延したことによって支払うべき損害金”のことです。

期日どおりに返済ができていないと、「約束を守っていないので損害金を払ってください」とアコムから請求が来てしまいます。

遅延損害金の計算方法は決まっていて、下記で計算できます。

借入残高 × 遅延損害金利率 ÷ 365 × 延滞日数

例えば、50万円を借入していた場合、アコムの遅延損害金利率は20%なので30日間延滞をしてしまうと、

50万円 × 20% ÷ 365日 × 30日 = 8,219円もの遅延損害金が発生してしまうのです。

月々の返済に加えて8,000円以上の請求がくるわけですから、返済にはかなりの負担になります。

返済が遅れたら取り立てが発生する

支払日に返済が遅れるということを、アコム側に連絡せずに返済期日を過ぎてしまったら、アコムから取り立てを受けることになります。

スマホ・携帯電話に連絡

返済期日を過ぎると、まず携帯電話に電話がかかってきます。

この時アコムは会社名を名乗りません。借金をしている人は内緒で借金をしている事が多いため、携帯電話に出た人が本人じゃない場合トラブルになり返済が遅れるリスクがあるため、名前を名乗らず担当者の個人名を名乗ります。

本人確認が取れてから、そこではじめてアコムの名前を出すという決まりになっています。連絡の内容も非常に丁寧なもので、返済できない事情などがあれば、そのときに相談することもできます。

ただし、延滞後の未連絡は印象が非常に悪くなるため、臨時的な対応を取ってもらいづらくなる可能性もあります。したがって、できる限り延滞前に相談しておくようにしましょう。

自宅への電話

何度携帯電話に連絡をいれてもつながらない場合、担当者の判断次第で自宅にも電話がかかってきます。

「本人以外にはアコムと名乗らない・用件を話さない」などの決まりは携帯電話にかかってくるときと同じですが、自宅の場合は家族が電話に出るリスクが高いので、担当者もより慎重になるようです。

自宅に電話があるタイミングは、担当者の判断次第ですが滞納2ヶ月目以降の返済期日の翌日~4日以内を目安にかかってくる可能性があります。

督促状ハガキが送られてくる

アコムからの電話を無視し続けると、自宅に督促状が送られてきます。

この督促状の封筒には「ACサービスセンター」と記名されているため、中を見るまではアコムからのものとは分かりません。そのため、督促状が届いたからといっていきなり家族に借金のことが知られるわけではありません。

督促状の内容は、「支払期限が過ぎていますので、速やかに返済をお願いします」といった内容のものです。

督促状が送られてくるタイミングは、最初の支払期限から1~2週間後です。もちろん電話に出て支払日を延ばしてもらっている場合は督促状は送られてきません。

自宅に取り立ては来るのか

アコムの取り立ては、電話かハガキでおこなわれます。自宅に担当者が訪問し、直接取り立てるということはありません。

滞納して3ヶ月経過するとブラックリストに載ってしまう

これはアコムからの取り立てとは直接関係はないのですが、最初の延滞から3ヶ月経過すると信用情報機関のブラックリストに載ることになります。

ブラックリストに載ってしまうと、金融機関からお金を借りたり、ローンを組んだりすることができなくなります。また、所有しているクレジットカードの利用を止められることもあります。

ブラックリスト入りするということは、要はこの人にお金を貸しても返してもらえないよ、と周知されているようなものです。お金を返してくれない相手にお金を貸す人はいません。

信用情報機関の情報は全ての金融機関で共有されていますから、ブラックリスト入りするとどこの金融機関に行っても借金をすることができなくなります。

借金を返済すれば即除名されるわけではなく、完済日から1年間は載ったままです。そのため、一度載ってしまうと非常に厄介なことになります。借金の延滞は3ヶ月が節目と覚えておくといいでしょう。

借金を滞納するとたった2ヶ月で一括請求されることがある

アコムなどの消費者金融やカードローン、クレジットカードによるキャッシングなどの借金の滞納が2ヶ月~3ヶ月続くと、内容証明郵便による督促状が送られてきます。

内容は、借金残金の一括請求と遅延損害金の合算の支払い請求が書かれています。

借金返済を滞納すると、その滞納額が返済額の2ヶ月分などを超過した場合、借金の分割払いが認められなくなり、一括払いが必要になってしまいます。

このことを「期限の利益喪失」と言います。そこで、返済を滞納し始めてから2ヶ月程度が経過すると、そのときの借金残金の一括請求が行われてしまうのです。

一括請求を止め、分割払いにしてもらう方法

アコムから一括請求の督促状が届いてしまったという場合、実は貸金業者は債権回収のために裁判所に一括請求の訴訟を起こす準備を始めている可能性があります。

業者からの一括請求が来た段階では、法的にな強制力はありませんが、裁判所から一括返済命令が来た場合、給料の差し押さえなどが発生するため応じなければいけなくなります。

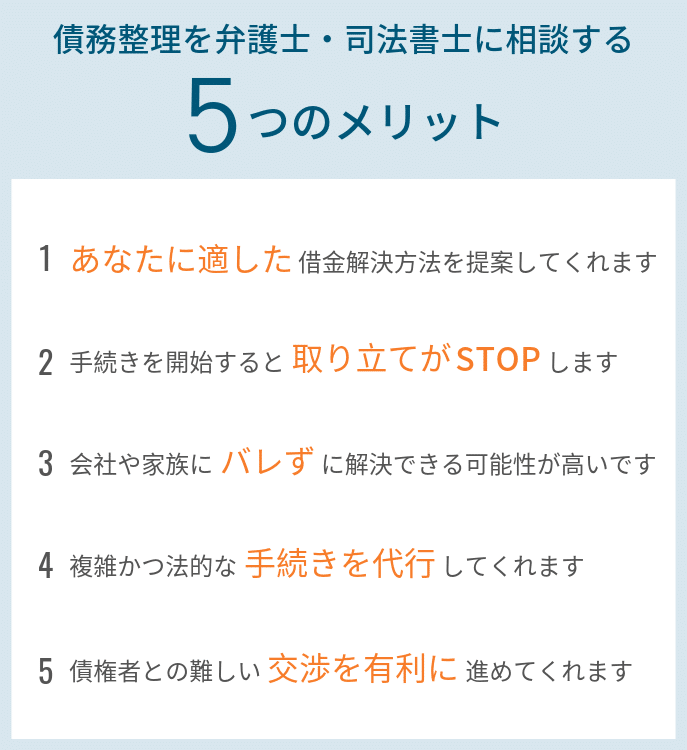

こういった場合、弁護士・司法書士事務所に借金の相談をして、業者の督促行為を止めてもらうことが最優先です。

弁護士・司法書士なら一括請求を分割払いにできる

自力で分割払いの交渉ができなくても、弁護士・司法書士を介しての交渉なら貸金業者はスムーズに応じてくれます。

具体的には、債務整理の手続きに進んだ場合に督促が止まるので、弁護士・司法書士事務所に相談して「一括請求が来ているがこのままだと返済できない」という旨を伝えましょう。

給料の差し押さえについて

長期的に取り立てを無視し続けるとアコムは裁判所に訴えます。訴えるまでの期間は借り入れ残金によって変わりますが、滞納3ヶ月目以降の場合が多いようです。

裁判所で手続きを行うと、債務者の自宅に支払督促の書面が送られてきます。書面には借金の速やかな返済を要求することと、裁判所への出廷日時が書かれています。

この督促を無視し、正当な理由なく裁判所への出廷を拒否すると、アコム側の主張が全面的に認められ、債務者側の実質的な敗訴となります。とはいっても、裁判所に出廷した場合も敗訴になる可能性は高いですが。

すると次に、滞納者が借金の支払いを行わない場合には給料を差し押さえる、といった内容の督促状が送られてきます。

これをさらに無視するとやはりアコム側の要求が認められ、いよいよ給料の差し押さえの手続きに入ります。

給料の4分の1が差し押さえられる

差し押さえといっても給料の全額を持っていかれるわけではありません。法律で差し押さえの上限額が決まっており、手取り35万円以内の給与の人はその4分の1を差し押さえられます。手取り24万円ならば6万円ですね。

また、手取りで35万円を超える場合には、4分の1を引いてさらに35万円を超える分が差し押さえられます。例えば、手取りで60万円ならば、まず4分の1の15万円を引きます。この時点で45万円なので、さらに10万円分が差し押さえられます。

銀行預金も差し押さえの対象になります。銀行預金の場合は給与と違い、全額差し押さえられてしまいます。

アコムが差し押さえるのは給与と銀行預金のみであることが多いです。基本的に家や車などが差し押さえの対象になることはありません。

差し押さえをされると借金が勤務先に知られる

差し押さえの手続きは勤務先を通じて行います。そのため、この段階まで来ると間違いなく勤務先に借金が知られてしまいます。

借金が原因でクビになることはありません。借金による解雇は不当解雇といって法律違反になります。しかし、多くの人は人の目が気になり、働きづらくなってしまうため会社に借金が知られることを嫌がるでしょう。

そういった意味でも差し押さえの手続きをするメリットがアコム側にはあるのです。実際に差し押さえを嫌がって借金を返済するパターンが多いようです。

給料の差し押さえが起こる前に債務整理

貸金業者からの借金の一括請求、裁判所からの一括請求に関わらず、借金を滞納した場合には自力で対応することはほぼ不可能です。

また、一括請求が来た場合には、本人が気づかぬ間に裁判手続きまで進む可能性があるので、まだ一括請求が来ていないから大丈夫ではなく、滞納している、滞納しそうという段階の人こそ債務整理をする必要があるのです。

債務整理とは、法律で認められた消費者金融を守る手続きです。自己破産などの大掛かりな手続きをしなくても、払いすぎた利息を返してもらう「過払い金請求」や、利息の返済をカットして毎月の返済額を減らす「任意整理」といった手続きがあります。

債務整理手続きでおすすめの弁護士・司法書士事務所

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。