_v2-2-1.png)

「自粛要請の影響で休業することになった…」

「自粛要請の影響でアルバイトがなくなった…」

コロナウィルスの影響で家計が急変している方が増えています。また、自粛要請もいつまで続くか分からない状況です。

もし少しでも支払いが困難になってしまったら、できる限り早く対応することをおすすめします。

お金の問題は時間が経つほど、あっという間に事態が悪化してしまいます。

概ね3ヶ月滞納するとブラックリストに登録されます。また借金があれば利息が嵩んでしまいます。

ここでは、コロナウィルスの影響で支払いを滞納してしまった…借金が返せない…という時の対応方法をご紹介していきます。

目次

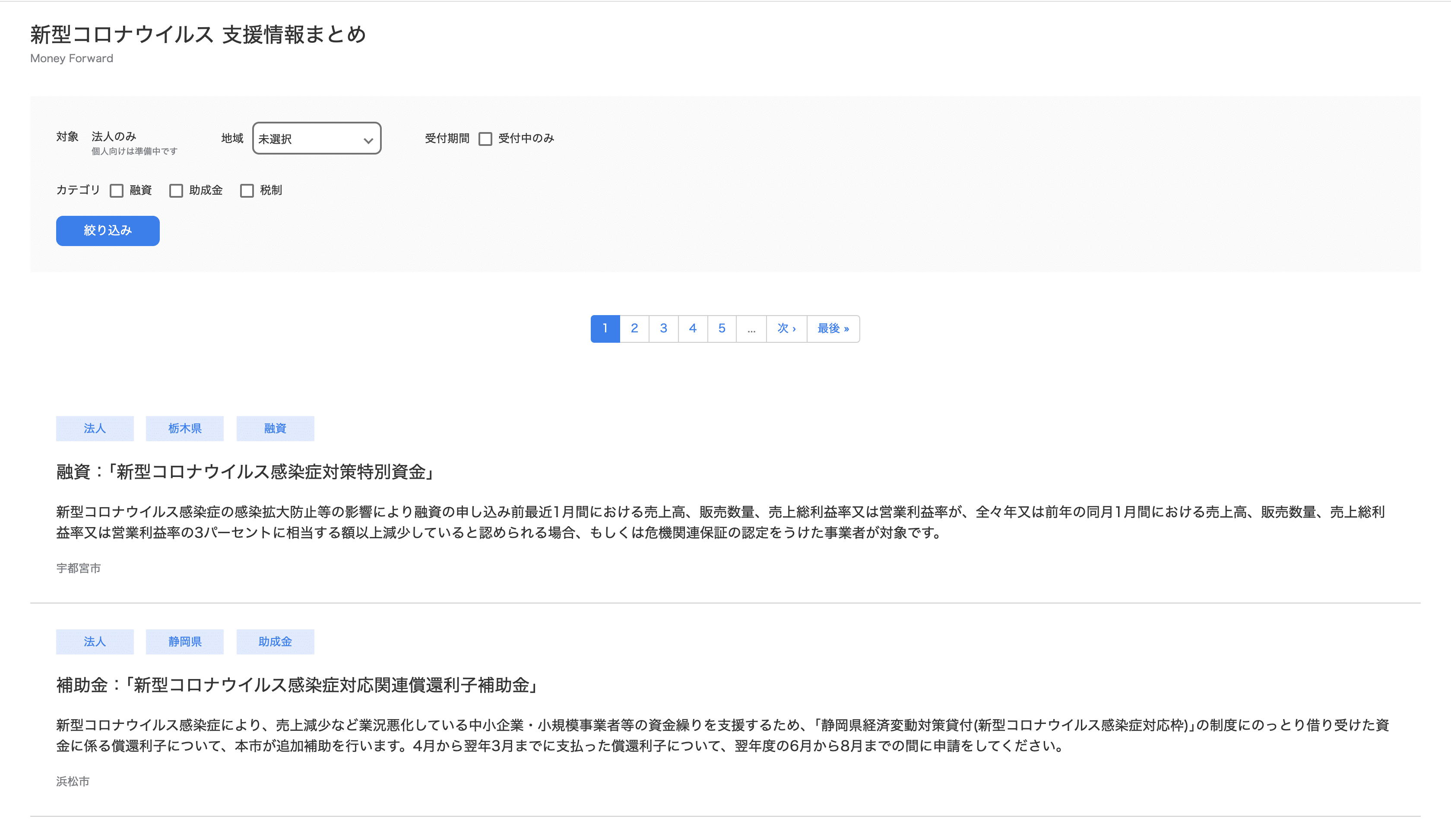

補助金や助成金まとめサイトを確認

これまで税金と社会保険料についてご紹介してきましたが、この他にも新型コロナウイルスの感染拡大に伴う経済対策として政府や地方自治体などが付与している補助金や助成金があります。

2020年3月31日に株式会社マネーフォワードが補助金や助成金をまとめたサイトを発表しています。こちらも確認することをおすすめします。

現時点では、事業者向けの情報が記載されていますが、個人向けの情報についても順次更新されるとのことです。

また、この他にも公共料金の猶予なども政府で検討されているため、継続的にニュースを確認することも大切です。

助成金や減免・猶予でも経営を継続できない場合

未曾有の経済危機と予想されているため、これらの減免や猶予を適用しても、資金繰りが厳しいという方も多いかもしれません。また、そもそも助成金等を受けられないという方もいらっしゃるかもしれません。

そのような場合には、債務整理を検討する必要があります。こちらについては、法務省からも案内が出ています。「新型コロナウイルス感染症の影響により借金等の返済が困難となった方へ」

債務整理とは、「借金の元本の減額や将来利息の免除などができる、国が認めた法的手続き」です。弁護士や司法書士に依頼することによって、手続きを進めるのが一般的です。

弁護士や司法書士が行う法的手続きというとハードルが高く、「自分には関係ない…」と思ってしまう方もいるかもしれません。しかし、債務整理は、基本的にどなたでも利用できる国の救済措置です。

毎年200万人以上(※推定)が債務整理で借金問題を解決しているとも言われています。

この債務整理には、任意整理・個人再生・自己破産・特定調停の4つがあります。

| 任意整理 | 裁判所を通さず、弁護士や司法書士が貸金業者と交渉することで、将来利息のカット(場合によっては元本の減額)によって月の返済額を抑える。無理なく返済を続けたい方におすすめ。リスクやデメリットが少なく、もっとも利用者が多い。 |

|---|---|

| 個人再生 | 裁判所を通して、借金を原則5分の1に減額して、し、3~5年で完済する手続き。所有する家を残すことができるのも特徴。他の借金返済で住宅ローンの返済が圧迫されてしまっている方におすすめ。再生計画と継続した収入が必要。 |

| 自己破産 | 裁判所を通して、借金をゼロにする手続き。借り入れの総額が大きく、毎月の返済で生活すら圧迫されている方・人生の再スタートを切りたい方におすすめ。借金はなくなるが、家や車などの財産は失う。 |

| 特定調停 | 裁判所を通して、調停委員が貸金業者と交渉することで、元本の減額や利息のカットによって、借金を3~5年で完済する手続き。低額の予算で借金を何とかしたい方におすすめ。手続きが複雑で成功率が低い。 |

どの手続きを選ぶべきかは、借金をしている方の借金額や期間、経済状況などによって異なります。

※特定調停は、方法としてはご紹介していますが、非常に成功率が低いため、詳細は割愛させていただきます。

(1)任意整理

借金の猶予や減額によって借金問題が解決できそうであれば、まずは「任意整理」もしくは「個人再生(後述)」を検討することになります。

任意整理は、お金を「貸している側」と「借りている側」が直接交渉することによって、借金額や返済方法を決め、3~5年で完済できるように借金を減額する手続きです。

借入先が複数ある場合は、それぞれと交渉することになります。

「一時的にでも支払いを猶予することができれば何とか生活できる」というような場合には、任意整理をおすすめします。

(2)個人再生

個人再生は、民事再生法という法律に基づき、裁判所を通して債務者の返済能力が調査され、3年以内に返済が不可能だと判断された場合に適用される手続きです。

任意整理の場合よりも、借金を大幅に減額できるというメリットがあります。

一方で、手続きが複雑なため、弁護士・司法書士費用や裁判所への予納金が他の債務整理より高額になる傾向があります。

また、担保権を行使されることで自動車なと財産を引き上げられる可能性があるなどデメリットもあります。

家もあるし安定した収入もある程度見込め、自己破産をして白紙の状態から再出発するよりも、できるだけ今の生活基盤を残したまま借金問題を解決したいという方に向いています。

「生活基盤を残したまま、生活再建の機会を与える手続き」と言えるでしょう。

(3)自己破産

任意整理や個人再生で借金問題を解決する見通しが立てられれば、その後も事業を続けていくことができます。

しかし、任意整理は債権者との個別の交渉になるため、債権者が同意してくれなければ債務の減免や支払い猶予を実現することができません。

今回のように、新型コロナウィルスの影響による売上減少などで家賃や生活費の支払いができなくなったという場合は、債権者が任意整理の交渉に応じない可能性が高いと考えられます。

どの企業も同じような状況であるため、債権者も慈善事業でない限り、対応しきれないという事情もあるでしょう。

また、個人再生は、裁判所を通して、正式に債権者の過半数の同意をえなければ、借金の減額や猶予が認められません。これを考えると説得する相手が多い分、任意整理より難しいと考えられます。

では、任意整理も個人再生も適用できない場合、どうしたら良いのでしょうか?

それは、皆さんもよく耳にする「自己破産」を適用するしかありません。自己破産は、債務整理の最終手段であり、借金を無くすことができる一方で、生活への影響も大きい手続きです。

破産法という法律に基づき、裁判所の下で破産手続を進めることになります。

債務者の財産について、生活に必要となる最低限の現金などを残して処分した上で債権者に分配し、その後、基本的には債務を全額免除することにより、債務者を返済の負担から解放することになります。

とはいえ、「財産が全く残せない」「自己破産すると会社にバレる」といった誤解をしている方も少なくありません。まずは専門家によく相談することをおすすめします。

債務整理は専門家に相談を

これらの手続きはご自身でできるものもあります。しかし、高度な法律知識や高い交渉力が求められます。

ただでさえ、借金問題で精神的な負担が大きい中で、法律の勉強、裁判所への提出書類、債権者の法務担当との交渉を同時に進めていくのは現実的ではありません。一般的には弁護士や司法書士の専門家に相談することをおすすめします。

ただ、弁護士や司法書士にも医者と同じように専門分野があるため、必ず債務整理に強い専門家に相談しましょう。

弁護士・司法書士は、依頼者の状況を具体的に聞いた上で、任意整理や個人再生の可能性を含めて、依頼者にとって最善の解決策を一緒に考えてくれます。

特に債務整理に強い弁護士や司法書士であれば、事情をよく理解しているため、無料相談、分割支払いにも対応してくれます。

一人で悩んでいても解決できません。まずはお気軽に相談してみることをおすすめします。

借金でお悩みの方はこちら|5分程度のお電話で対応可能です

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。

専門家に相談することで、以下のような問題の解決が望めます。

- 毎月の借金の返済が苦しい/借金が一向に減らない

- 債務整理したいが自宅だけは手放したくない

- 連日の督促・取り立てで精神的につらい

- 会社が倒産したので破産処理をしたい

- 債務整理に強い専門家に相談・依頼することで、厳しい督促が止まり、難しい手続きもサポートしてもらえる