_v2-2-1.png)

オリコの滞納について相談を受けていると、多くの方が些細なきっかけから始まっているようです。

「今回だけは…」と軽い気持ちでお金を借りたものの、予想外の出費が重なり、返済日に支払いができなかったという方が多いようです。また、「引き落とし口座が給与振り込み口座と別で、うっかり支払いを忘れてしまう」という方もいます。

「オリコの支払いは後でも何とかなると思ってませんか?」

「事情を話せば、オリコ側も理解してくれると思っていませんか?」

このような考えは、とても危険です。借金はわずかでもあっという間に事態が悪化してしまいます。借金を2~3ヶ月も放置すると、裁判所からの督促や差し押さえ請求が届きます。

最終的には、オリコに裁判を起こされ、家、車、預金、給与などあらゆる財産を差し押さえされる可能性があります。

| 滞納直後〜1ヶ月 | 電話やハガキによる督促 |

| 滞納から約1ヵ月 | 配達証明・内容証明による督促 |

| 1ヵ月以上にわたり全く連絡しない場合 | 自宅訪問が行われる/ブラックリストに登録される |

| 支払い遅延が長引き、何も連絡せずに無視する場合 | 一括請求や差し押さえなどの法的手続きが取られる |

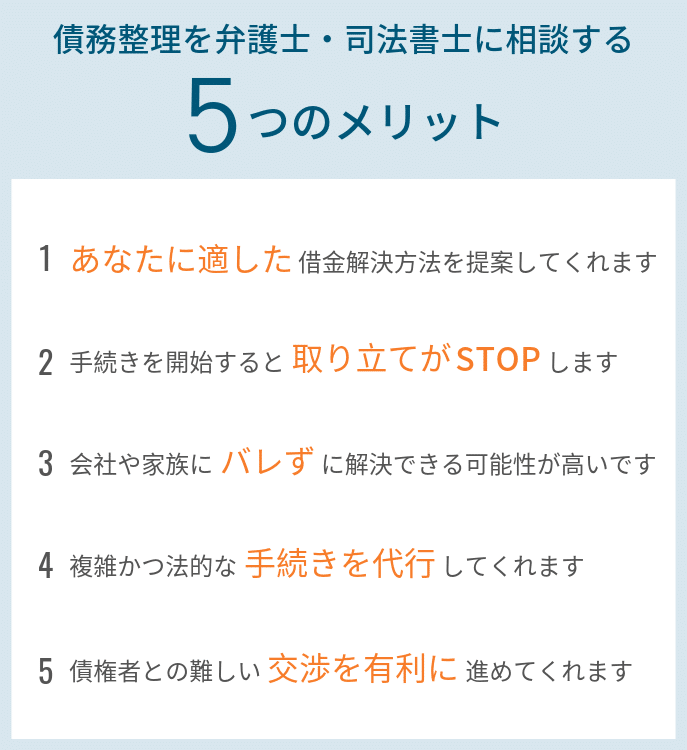

一括請求が届くと、差し押さえの寸前です。このタイミングで借金を返済できない方は、すぐに弁護士・司法書士に相談することをおすすめします。

借金を滞納すると、大げさではなく、信用情報や大切な家族など人生に大きな影響を与えることもあります。心当たりのある方は適切に対応しましょう。

弁護士・司法書士なら、すぐに取り立てを止め、借金や利息を勉学したり、分割払いするなど安全に借金を解決する方法を提案してくれます。

目次

オリコで支払いが遅れて滞納すると一括請求や訴訟の危険性あり

オリコの借金で支払いが遅れると、支払日の翌日から延滞者としてみなされ、電話やハガキでの督促が始まります。

この延滞期間が長ければ長いほど、利息とは別に遅延損害金が発生しまいます。

この督促を無視したままにして1ヶ月、2ヶ月と滞納を続けていると滞納分の金額を一括請求されます。

そしてこの一括請求の督促を無視すると裁判所に訴えられ、法的に強制的に支払いを行わなければいけません。

さらに、支払いの滞納して3ヶ月経ってしまうと、信用情報に事故情報が記録されてしまいブラックリストに載ってしまいます。

オリコからの取り立てについて

支払期日に間に合わず延滞した場合は、まず電話で再振替の案内といった軽い程度で済みます。

しかし、支払期日を過ぎて2~3週間放置し、延滞が長期化するとオリコからの督促が本格化され電話の督促が行われます。

オリコからの本格的な督促が行われる前に、延滞せず支払いを完了すべきです。

滞納してしまうほとんど人はすぐに支払いができない事情がある人もいることでしょう。

この後説明しますが、オリコからの督促を無視し続けると大変なことになります。

ハガキや電話による督促が鳴り続ける

オリコでは毎月27日が弁済日で、支払いを延滞した場合は翌月の20日前後が入金の締め切り日となります。

この期間までに振込ができない場合は、オリコ側で「1ヶ月遅れ」という処理がされて、督促も本格的になります。

1ヶ月遅れてしまうハガキによる督促に加えて、電話の督促頻度が多くなります。

オリコ側も踏み倒されないように毎日のように督促の電話を掛けてきます。

もちろん頻繁に電話を掛けてくわけではなく午前中に1回、午後に1回と督促を行う担当者のスケジュールによります。

過去に1度連絡が取れていて、支払いの日を決めていれば督促は一時的に止まります。

ただし、約束が守られていない場合は、督促の頻度は増えることがあります。

電話による督促について

オリコからの督促電話は借入ときに登録した電話番号にきます。

貸金業法で勤務先への督促行為は原則で禁止されているため、勤務先に連絡が来ることはありません。

しかし例外があり、正当な理由があれば勤務先に連絡することができます。

正当な理由とは、当事者が承諾した場合や、督促電話を無視し続けて勤務先以外で連絡が取れない場合、勤務先に電話が掛かってきてしまいます。

なので督促電話を無視し続けるのはおすすめできません。

配達証明や内容証明付きの郵便は訴訟される一歩手前

訴訟の警告文は、配達証明や内容証明付きの郵便で送られてきます。

これは滞納が長期化した場合や、支払いの約束が守られない場合に行われる督促方法です。

配達証明や内容証明付きの督促状が送付されるのは、ほとんど法的措置の一歩手前で行われることが多いです。

3ヶ月以上滞納が続くと送付されることが多く、送付される前に督促電話に出て、いつなら支払うことができるのかを説明しておく必要があります。

オリコから電話に一度も出ないで放っておいたり、電話での態度が悪かった場合は、滞納している期間が短くてもこういった内容の書類が送られて来る場合もあります。

自宅への訪問が行われる

1ヶ月以内の延滞であれば、ハガキや電話での支払い案内となり、直接自宅に訪問するといったことは行われません。

しかし、オリコからの連絡を放置して連絡が取れない場合は債権回収会社に委託して自宅に直接訪問されることがあります。

オリコからの一括請求や差し押さえ

支払いの延滞が長引き、連絡が取れず放置するとオリコは法的な手続きに着手します。

オリコで借り入れをした場合は「金銭消費貸借契約」が行われています。

オリコには1日でも支払いが遅れると、分割で支払う権利を無くしてでも一括で請求できる権利があります。

法的な手続きをするためには、この「期限の利益の喪失」が必須条件です。

カードローンやキャッシングでは、延滞している期間が短くても連絡が取れず、支払いの意思がないと判断されると、すぐに裁判所に「支払督促」の申請ができます。

裁判所から督促状が送られてくるので、この内容に従って支払いをしなければ、一定期間経過後に「債務名義」が確定します。

債務名義が確定するというのは、強制執行の権利が認められたことを意味するので、動産・不動産・預金・給与といった、あらゆるものを差し押さえられます。

滞納による遅延損害金の発生

オリコの借金を放置していると、放置した期間に応じて遅延損害金を支払わなければいけません。

遅延損害金の請求金額は借入金額と、遅延期間に応じて計算されます。

遅延損害金の決定は貸金業法で定められており、貸付年利の1.46倍、最大年20%までと決まっています。

たとえば借入金額が100万円、遅延損害金年18%、10日間の支払い遅延の場合は下記のようになります。

100万円 × 18% ÷ 365日 × 10日= 4,931円の遅延損害金

同じ条件で1年間滞納すると、

100万円 × 18% ÷ 365日 × 365日= 180,000円の遅延損害金

1ヶ月の滞納の場合は大した金額ではありませんが、1年間で見るとかなりの金額が請求されてしまうのがわかります。

通常の利息に加えて追加請求になってしまうので、滞納する前に支払いしたほうが良いでしょう。

滞納するとブラックリストに登録される

滞納を続けると訴訟手続きが行われるだけでなく、他社の利用もできなくなるというペナルティがあります。

その仕組みについて解説していきます。

3か月以上の滞納は事故情報に登録される

オリコは、CICというクレジット系の個人信用情報機関と提携しています。

CICでは3か月以上の滞納はブラックリストとして登録され、滞納した金額を完済し終わってから5年間はブラックリストとしてデータが保存されます。

この延滞情報は、支払い金額に関係なく登録されるのでたとえ借りた金額が少額だとしても、支払いが遅れないように注意する必要があります。

クレジットカード会社や消費者金融を利用できなくなる

ブラックリストという言葉は現在では使われておらず、これに代わる言葉が事故情報という言葉です。

オリコはCICの会員であり、CICは消費者金融系のJICCという個人信用情報機関と会員データを共有しています。

つまり、事故情報が登録されるとすべてのクレジットカード会社、消費者金融に共有されるので利用することができなくなります。

銀行の融資や住宅ローンには影響はありませんが、保証会社としてクレジットカード会社や消費者金融が付いているケースが多いので、その場合も利用ができなくなります。

事故情報の解消には5年かかる

事故情報の登録は抹消までに5年間かかる

事故情報に載ると、個人信用情報機関に5年間は登録されます。

注意点は、事故情報は登録されてから5年間ではなく、延滞が解消するなど借金の支払いが完済後、5年間は保存されるという意味です。

つまり最低でも5年以上はクレジット、消費者金融の利用ができなくなります。

支払いが難しい場合は弁護士・司法書士に相談

長期の滞納はデメリットしかありません。

返済が滞ることが分かった時点で早めの対応をすることが必要です。

まずはオリコに直接、支払い遅延や滞納の理由を説明して、今後の返済の仕方について相談をしてみましょう。

場合によっては、オリコが支払い計画を提示して新たな契約にすることもあります。

もし、この時の返済計画に無理があった場合は弁護士・司法書士に相談してください。

というのも提案された返済計画は、あくまでオリコにとって都合がいい返済計画です。

借りた側の返済能力に合ってない場合、最終的には訴訟を起こされ給与や財産の差し押さえが発生します。

これは最悪の事態といっても良いので、そうなる前に弁護士・司法書士に相談してください。

弁護士・司法書士は借りた側にとっても無理のない返済計画や、元金を減額できる法的手段「債務整理」という手続きを行ってくれます。

滞納の相談でおすすめの弁護士・司法書士事務所

借金の滞納はこちらに非があるため、交渉が難しくなります。

なので、無理のない借金返済計画の交渉をする弁護士・司法書士の交渉力が重要になります。

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。