_v2-2-1.png)

ワイジェイカードの滞納について相談を受けていると、多くの方が些細なきっかけから始まっているようです。

「今回だけは…」と軽い気持ちでお金を借りたものの、予想外の出費が重なり、返済日に支払いができなかったという方が多いようです。また、「引き落とし口座が給与振り込み口座と別で、うっかり支払いを忘れてしまう」という方もいます。

「ワイジェイカードの支払いは後でも何とかなると思ってませんか?」

「事情を話せば、ワイジェイカード側も理解してくれると思っていませんか?」

このような考えは、とても危険です。借金はわずかでもあっという間に事態が悪化してしまいます。借金を2~3ヶ月も放置すると、裁判所からの督促や差し押さえ請求が届きます。

最終的には、ワイジェイカードに裁判を起こされ、家、車、預金、給与などあらゆる財産を差し押さえされる可能性があります。

| 滞納直後〜1ヶ月 | 電話やハガキによる督促 |

| 滞納から約1ヵ月 | 配達証明・内容証明による督促 |

| 1ヵ月以上にわたり全く連絡しない場合 | 自宅訪問が行われる/ブラックリストに登録される |

| 支払い遅延が長引き、何も連絡せずに無視する場合 | 一括請求や差し押さえなどの法的手続きが取られる |

一括請求が届くと、差し押さえの寸前です。このタイミングで借金を返済できない方は、すぐに弁護士・司法書士に相談することをおすすめします。

弁護士・司法書士なら、督促を止めたり、借金や利息を減額することができます。

借金を滞納すると、大げさではなく、信用情報や大切な家族など人生に大きな影響を与えることもあります。心当たりのある方は適切に対応しましょう。

目次

滞納してしまうことで起こるリスク

ワイジェイカードが使えなくなる

ワイジェイカードの滞納が続くと、請求日の翌日からカードを利用できなくなります。

使えなくなる条件は過去の滞納経験も加味されますが、2~3ヶ月滞納するとワイジェイカードの場合はカードが強制的に停止してしまいます。

光熱費などの公共料金の支払いをワイジェイカードで行っている場合、クレジットカードの支払い停止と同時にライフラインの支払いも滞ってしまいます。

こういう場合の多くは信用情報を傷つける原因になります。さらに滞納を3ヶ月間続けた場合、強制解約となります。

文字通り、クレジットカードの契約を切られるということです。この状態になると、二度とワイジェイカードを作ることはできなくなります。

ワイジェイカード本社の滞納者に対する対応

取り立てが発生

滞納後、翌日からワイジェイカードからの取り立てが始まります。

取り立てといっても、電話での督促電話かハガキでの請求書送付が主ですが、滞納が続く場合は自宅への電話や職場に電話してくる場合もあるため、決して放置してはいけません。

ブラックリストに載ってしまう

ワイジェイカードの場合、一ヶ月目は大丈夫ですが二ヶ月滞納が続くと信用情報に傷がつきます。もし、三ヶ月滞納が続いた場合はブラックリストに載ってしまいます。

この状態になると、信用情報機関を通して他の金融機関にも共有されてしまい、今後クレジットカードが作れなかったり、自動車や住宅ローンは組めなくなります。

しかも、ブラックリストに載ってしまうと5年間はどんな手を使っても解消されません。

今までの借金を一括請求

ワイジェイカードは3ヶ月滞納を続けると強制解約になってしまい、最後に一括請求の通知が手元にきます。

この一括請求が裁判所からの督促だった場合、法的な強制力があるため、たとえお金を持っていない場合でも支払いを拒否するこはできません。

さらに督促状の発行から2週間以内に支払わなければ給料の差し押さえが発生します。そうなると会社の人間に借金をしていることが広まってしまう恐れがあります。

この流れになってしまうと、お金を返すために他の金融機関からお金を借りるという状態、「多重債務」に陥ってしまうのです。

多重債務の危険性

多重債務者の理由の多くに、返済日に支払うために借り入れると聞きます。

しかし、多重債務は多くのリスクを含みます。

月の返済分を支払うためにお金を借りるとします。限度額があるため、2社から借りるとします。

当月の支払いはなんとか食い止めることはできますが、元々支払えなくなってしまった借金を支払うために借りたお金のため、直に支払うことはできません。

そのため次の返済も難しくなり、新たにお金を借りに行かないと行けなくなり自転車操業の状態になってしまいます。

コレを繰り返すと利息の返済分だけで生活を圧迫するようになります。

また、借入先が多いとどこからいくら借りているのか分からなくなります。これも多重債務のデメリットです。

多重債務になると借金を管理できなくなり、返済を忘れてしまうことや余裕があると思ってお金を使ってしまうことがあります。

多重債務に陥ってしまう前に、一括請求が来てしまうようであれば真っ先に弁護士・司法書士に相談して下さい。

国が定めた、借金救済措置である任意整理を行ってくれます。

債務整理について

債務整理とは、借金の減額や利息の免除ができる手続きのことです。

テレビCMや広告で目にするような、「自己破産」や「過払い金請求」なども債務整理の手続きの中の1つに含まれます。

手続きには3種類あり、負債者の借金状況や返済能力に応じてどの手続きを行うか選択できます。

- 任意整理・・・利息分の支払いを0にして返済総額を減らしたり、返済期限を伸ばす手続きです。

- 個人再生(民事再生)・・・裁判所の認可が降りれば、借金を支払い可能な金額まで減らすことができます。

- 自己破産・・・裁判所の認可、返済不可能な状態が認められた場合、全ての借金を帳消しにできます。

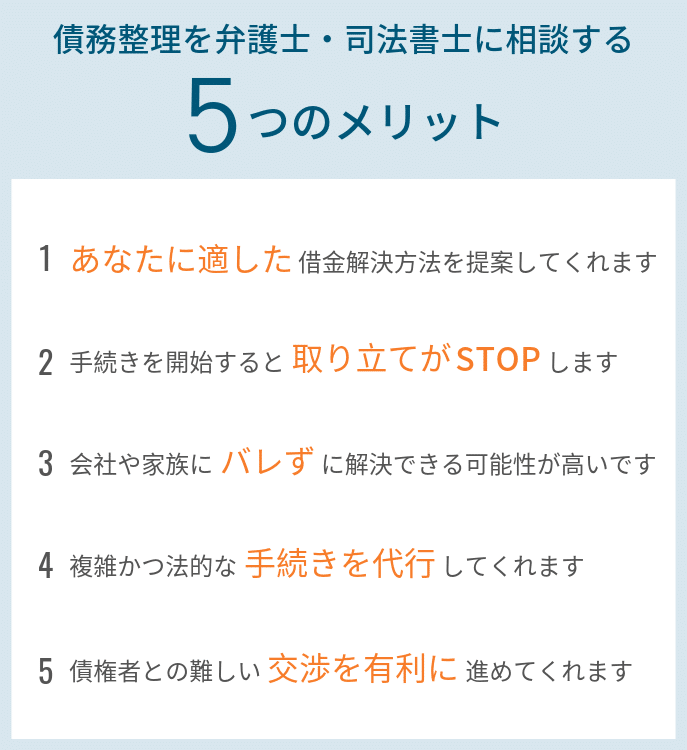

任意整理のメリット

借金救済の手続きする9割の人は任意整理を行うと言われています。

任意整理の他に、自己破産や個人再生など、債務整理の方法がありますが、これらの制度と比較して、任意整理には以下のメリットがあります。

任意整理は裁判外の「和解」です。

任意整理は弁護士・司法書士と消費者金融の間で交渉することができるので、誰にも借金をしていることが知られないで返済しきることができます。

かわりに、自己破産や個人再生は裁判所を利用する手続きなので、誰にも知られずに借金を返すことは難しいと言われています。

さらに自己破産は「官報」に名前が乗ります。官報を個人で定期的にチェックする人はまずいないため、周りの人に知られることはありませんが記録には残り続けます。

これに対して、任意整理の場合は、官報に氏名が掲載されることはありません。

また、自己破産では財産の処分をしなくてはならず、職業制限もあるのですが、任意整理にはそのようなことはありません。

任意整理のデメリット

任意整理をすると、信用情報機関に事故情報として記録されるため、新たにクレジットカードを作ったり、キャッシングをしたりすることができなくなります。

信用情報機関は民間の機関で全国で5社あり、信販会社やサラ金の会社はこれらに加盟し、顧客の情報を登録します。

そして、一社で返済が滞ればその情報が記録され、他の金融業者にもわかるしくみとなっているのです。

これにより、任意整理をした場合には、他の会社でクレジットカード作成やキャッシングをしようと思っても、契約ができなくなります。

その期間は最短で5年、長くても7年です。

お金を借りた金融業者がどの信用情報機関から情報を得ているかによってこの期間に差ができます。

ただ、考えようによっては、借金グセがある場合に新たに借りることができないのは逆にメリットにもなります。

ワイジェイカードのキャッシングローンの任意整理について

ここで、先ほどの多重債務の例と同様に、以前ワイジェイカードの任意整理について相談された内容を紹介します。

30代の専業主婦をやっているものです。

今、ワイジェイカードのキャッシングローンで120万の借金があります。

今まで働いていたのですが、現在出産して産休をしており2ヶ月の赤ちゃんがいる為、働けません。

貯金は少しはあり、しばらくは月々3万位なら返せそうなんですが…そして子供が1歳なったらパートでもいいので、働くつもりです。

ただ、なにせ利子が多くて、元金が全然減らないというか…毎月4万円払っています。

さらにたまに延滞もしてしまっています。

120万のキャッシングローンといえば他に借金している人と比べると金額は少なく聞こえるかもしれません。

ですが、実際私の場合は働けてないので中々返済できません。

この借金は、実は旦那には秘密の借金でした。

こんな状況でも実家の家族や旦那にも秘密にして返済したいと思ってます。

自業自得なのは本当によくわかってるんですが、本当にどうしていいか毎日悩んでます。

任意整理をせず、今までみたく毎月ほそぼそと返済して、働けるようになってから返済したほうが方がいいのか、それとも任意整理した方がいいのかわかりません。

キャッシングローンでも任意整理したほうがいい

任意整理をすると利息をカットしてもらい、その約3年での分割弁済になります。

キャッシングローンで120万円の36回払いだと、毎月約3万3千円ですね。

これで確実に3年で終わらせることができます。もちろん旦那さんに借金を内緒で返済することができます。

デメリットは信用情報がブラックになってしまうことです。約5年間、新しく借り入れることやローンを組むことができなくなります。

あなた名義の借金でしたら、あなたしかブラックにならないので旦那さんはブラックにならず、旦那さん名義のローンなどは問題なく組めます。

また、クレジットカードじゃなくてもデビットカードは作れるので、5年間のブラックリストの期間をどうにか隠し通せるのではないでしょうか。

任意整理できた人からよく聞くのは、利息がなくなったので返済完了日が明確になったのが嬉しいと聞きます。

利息があると、何時終わるのかわからない不安でストレスが溜まってしまうので、たとえ120万のキャッシングローンでも、すぐに任意整理した方がいいでしょう。

任意整理に強い弁護士・司法書士事務所を探す方法

今回のような問い合わせのように、誰にも言えない借金を抱えている人には任意整理がおすすめです。

借金問題に強い弁護士・司法書士事務所はネット十分探せます。

そういうところほど無料相談を受け付けているところも多いです。

任意整理に強い弁護士・司法書士へ相談するなら

弁護士・司法書士には、離婚・相続・詐欺被害・事故示談・労働問題など分野があり、借金問題の相談をするなら債務整理が得意で解決実績が豊富な弁護士・司法書士を選ぶ必要があります。

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。