_v2-2-1.png)

アプラスの滞納について相談を受けていると、多くの方が些細なきっかけから始まっているようです。

「今回だけは…」と軽い気持ちでお金を借りたものの、予想外の出費が重なり、返済日に支払いができなかったという方が多いようです。また、「引き落とし口座が給与振り込み口座と別で、うっかり支払いを忘れてしまう」という方もいます。

「アプラスの支払いは後でも何とかなると思ってませんか?」

「事情を話せば、アプラス側も理解してくれると思っていませんか?」

このような考えは、とても危険です。借金はわずかでもあっという間に事態が悪化してしまいます。借金を2~3ヶ月も放置すると、裁判所からの督促や差し押さえ請求が届きます。

最終的には、アプラスに裁判を起こされ、家、車、預金、給与などあらゆる財産を差し押さえされる可能性があります。

| 滞納直後〜1ヶ月 | 電話やハガキによる督促 |

| 滞納から約1ヵ月 | 配達証明・内容証明による督促 |

| 1ヵ月以上にわたり全く連絡しない場合 | 自宅訪問が行われる/ブラックリストに登録される |

| 支払い遅延が長引き、何も連絡せずに無視する場合 | 一括請求や差し押さえなどの法的手続きが取られる |

一括請求が届くと、差し押さえの寸前です。このタイミングで借金を返済できない方は、すぐに弁護士・司法書士に相談することをおすすめします。

借金を滞納すると、大げさではなく、信用情報や大切な家族など人生に大きな影響を与えることもあります。心当たりのある方は適切に対応しましょう。

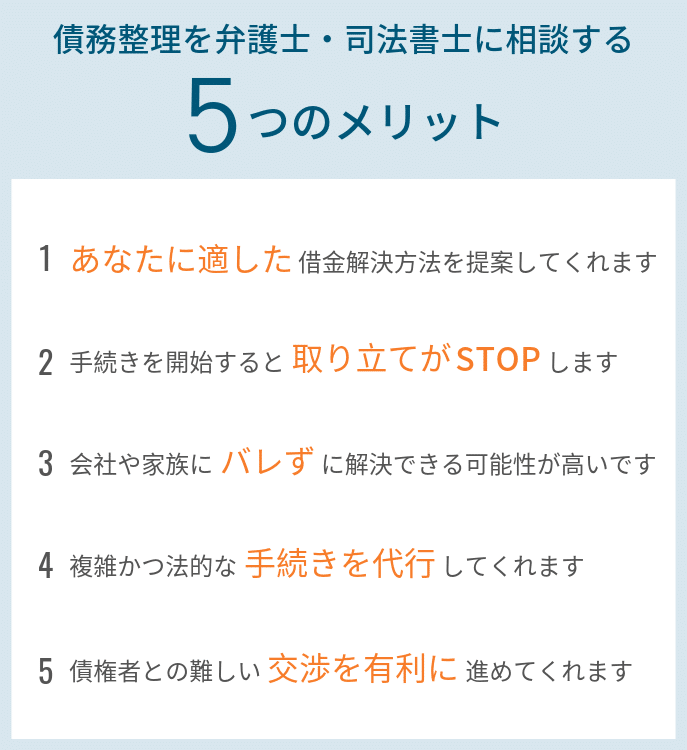

弁護士・司法書士なら、すぐに取り立てを止め、借金や利息を減額したり、分割払いするなど安全に借金を解決する方法を提案してくれます。

目次

アプラスで滞納することの危険性

アプラスので借金をしてしまい支払日にお金がなく滞納してしまう人は多いようです。

よくあるケースとして聞くのが、引き落とし口座が給与振り込み口座と別なので、うっかり支払日から延滞してしまうというケースは多くあるらしいです。

このアプラスでの滞納、支払いは後で大丈夫だと思ってませんか?

実はかなり危険で、滞納で利息が付くだけじゃありません。

気がついたらあなたの信用情報は傷だらけになり、ブラックリストに載って強制解約されたり、他のクレジットカードで借りようと思っても信用情報に傷がつき借りれなくなります。

こうなってしまうと車や住宅などを購入するときにローン、そしてアプラスの本社から一括請求がされる可能性があります。

もし、既に延滞していて一括請求の督促状が来ているという人がいたら決して放置してはいけません。

アプラスに訴えられる可能性があります。

一括請求が来たタイミングで支払うことができない場合、すぐに弁護士・司法書士に相談して下さい。

弁護士・司法書士なら分割で支払う手続きを行えます。

滞納するリスクについて

アプラスは新生銀行系のクレジットカードで、多くの方が利用しているカードです。

初年度会費が無料です。翌年からは2,000円かかりますが、前年度に50万円以上の利用があれば無料になります。

さらに、ポイント還元率は1.0%から2.0%ですが、この還元率は前年度の利用額によって変わります。

使えば使うほどポイントの還元率が高くなるというシステムで高額利用者にとって便利なカードです。

しかし、高額利用者に取って使いやすい分支払い能力を超えて使用し続けると大変なことになってしまいます。

アプラスで支払遅延が起こると

アプラスは使いやすいクレジットカードですが、滞納してしまうとそのまま最悪のところまで行き着く人もいます。

引き落とし日は27日で「もしかすると、払えないかもしれない」と思っている人ほど危険です。

そう感じている人は、よくご覧ください。これから、どのようなリスクがあるのかを説明してまいります。

買い物に際限がなくなる

クレジットカードは、買い物のその場で現金を支払わないために、ついつい油断して多めにモノを買ってしまうこともあります。

特に、リボ払いに手を出すと借金していることに気づきません。

アプラスに限らずそこにこそクレジットカード全般のリスクが内包されているのです。

クレジットカードで買い物をすると平均して20%の消費額が増加することが明らかになっています。

強い意志を持っていないと、買いすぎてしまい、またポイントを意識するあまり、使いすぎてしまう人も少なくありません。

アプラスのリボ払いで借金

先ほどもリボ払いについて触れましたが、どっぷりと借金にハマってしまうことがあるのです。

アプラスの場合は実質年率は、12.60%~15.00%となっています。これは決してボッタクリではなく、業界の平均的な金利です。

リボ払いとは金利がかかる代わりに、返済額を毎月、平均的にならして返済をしやすくするという、アプラスに限らずクレジットカード独特の返済プランです。

一度に大きな返済をしなくていいのですが、元本がなかなか減らないという欠点があります。

アプラスで滞納して請求額が払えないでいると

アプラスはあくまでもクレジットカードです。

あなたの信用を基にして、ショッピングをしてできたポイントが様々なサービスに交換できるという、システムを取っているだけです。

期限がくれば、返済するものは返済しないといけません。

その返済義務を履行できない場合は、それ相応の社会的ペナルティも発生します。

当然、通常の利息にプラスして、1日でも支払いが遅れると延滞利息まで加算されてきます。

滞納したときの催促

支払ができずに滞納した場合、アプラスから催促の電話が掛かってきても出ない一番ダメです。

この催促の電話は、最初のうちは携帯電話に掛かってくる事が多いです。

しかし、出ないことが続いた場合、自宅の固定電話に掛かってきます。

電話に出ないからと言って、アプラスが催促を諦める事はもちろんありません。

催促の電話については、カード会員に連絡が付くまで繰り返し電話を掛けてくるため、掛かってきた催促の電話には必ず出るようにしましょう。

すぐに電話に出られない場合でも、こちらから折り返すようにし、アプラスに連絡するようにしましょう。

そして余計な言い訳はせず、次の支払日の約束をすることが大切です。また、約束した支払日には、必ず支払うように注意して下さい。

アプラスで滞納すると給与差し押さえも

アプラスが滞納して払えなくなると、まずは催促してきます。

ハガキ、電話であくまでも常識的な対応で臨んできます。

暴力団が取立てに押しかけて職場に来たり、夜中に自他うに押しかけるようなことは貸金業法で規制されていますのでそれはありません。

滞納してからの具体的な流れは次のようになります。

訴訟までの流れ

- 再引落の案内が届く

- 電話で支払いの督促

- 連絡がつくまで督促電話が続く

- 強制解約

- 一括請求

- 訴訟

早期解決できるかどうかは、1~3の催促されているうちに、支払いができるかどうかです。

ここで督促を止めることができれば、それ以上のダメージはありません。

もちろん、決してアプラスからの連絡を無視し続けてはいけないのです。

4~6になってしまうと信用情報に傷が付いてしまいます。

3ヶ月経過でブラックリストに

1日でも支払いが遅れると「滞納」という扱いになります。

この状態から更に悪化する時の条件は、3ヶ月連続で支払いができなかった状態のことです。

これを「事故情報」といいますが、信用情報機関からレッドカードを突きつけられている状態です。

では、なぜブラックかと言いますと、あなたのこの情報が信用情報機関で「ブラックリスト」に入ります。

アプラスの最初の返済遅れから返済しないまま3ヶ月が経過した時点で、訴訟として法的な手続きが取られます。

一括返済を言い渡されますが、それができない場合は給与の中から一定額を返済していくことにになります。もちろん、

通常の金利プラス遅延損害金が上乗せされた額ですが、全額返し終わるまで続きます。

これだけでもかなり厳しい状況ですが、すべて返済し終えて契約が終了してから、5年間が生活面でかなりの制限が出てきます。

それを具体的に見ていきます。

スマホ・携帯の購入にも影響

ブラックリストになって困ること

- 給与の中から毎月差し押さえ(一括払いができない場合)

- 各種ローンが組めない(住宅ローン、自動車ローン、カードローンなど)

- クレジットカード契約ができない

- 携帯電話の機種変更も分割払いができずに10万円以上の一括払いということも

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ち

- 厳しい職場の場合は知られると出世に響く上に退職干渉も

ブラックリストに登録されると、ローン関係はすべて取引はできません。もちろん、新たなクレジットカードは作れません。

アプラスは新生銀行グループですので、新生銀行はもちろん、レイク、ノーローンなども使えないことは覚悟しておいてください。

そして、意外かもしれませんが、スマートフォンの機種変更でも月賦が組めませんので、10万円前後もする機種本体を一括払いしなくてはいけません。

借金問題は弁護士・司法書士に相談

借金問題を弁護士・司法書士に相談する場合には、債務整理に特化した弁護士・司法書士を選ぶことが重要なポイントです。

債務整理や過払い金請求を専門に行っている弁護士・司法書士であれば、優れた交渉力があり、依頼者の意向に近づけるべくスムーズな解決方法を提案してもらうことが可能です。

そのためには、まずは、弁護士・司法書士事務所のホームページを確認しましょう。

そして、ホームページ上において、任意整理、過払い金請求、自己破産などの借金問題における債務整理を専門に取り扱っているかどうかをチェックしましょう。

借金問題は、滞納し始めてから早ければ早いほど、残高の減額や無理のない分割返済に応じて貰える可能性なども高くなるといわれています。

借金問題で悩んだり困ったりしている人は、なるべく早めに弁護士・司法書士に相談してみてはいかがでしょうか。

アプラスからの支払いが厳しくなったら

アプラスからの借金を返済したい方は、借金問題に強い弁護士・司法書士事務所に相談するのをおすすめします。

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。