_v2-2-1.png)

「コロナウィルスで資金繰りが危ない…」

「でも、去年は訪日外国人のおかげで増収増益だったから、今年の税金・社会保険料が一気に増えてしまう…」

新型コロナウィルス(COVID-19)の感染拡大に伴い、外出自粛が本格化しています。

これによって、製造業や飲食業、ホテル業を中心に売上減少が深刻になってきました。2020年3月時点では外出自粛要請の期間が徐々に延長され、終了時期も不透明な状況が続いています。

また、都内金融機関や投資銀行では、新型コロナウィルスによる特別融資の問い合わせが急激に増えているようです。

今後、借金返済など金銭的な問題を抱える経営者、個人事業主が増えると予想されます。

特にこの時期に重くのしかかってくるのが税金や社会保険料の支払いです。

税金は前年度の所得、社会保険料は前年4月から6月の所得によって計算されるため、この時期に収入が減っても税金は減額されません。

この記事では、税金や社会保険料の支払い猶予制度、および破産手続きなど打開策についてご紹介していきます。

目次

国の補助金はあるのか

新型コロナウイルスに関連する、会社経営者や個人事業主を対象とした助成金制度について、ご紹介します。(2020年4月1日現在)

なお、新型コロナウイルスの状況によって、都度と更新されていくことが予想されるます。当サイトでは各省庁が設置している公式ホームページのリンクを貼っているため、そちらから常に最新の情報を確認することをおすすめします。

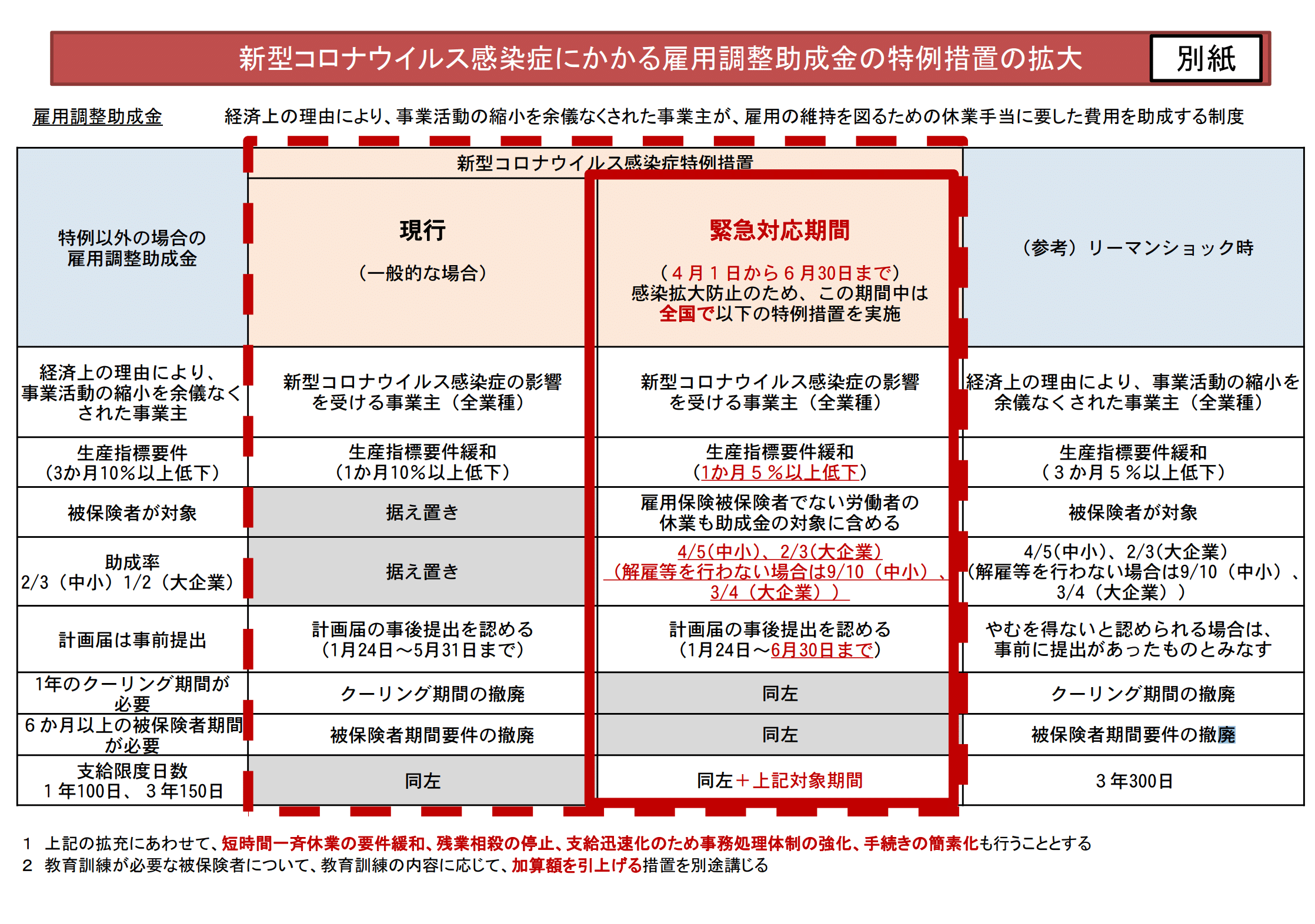

(1)雇用調整助成金

雇用調整助成金は、新型コロナウイルスの影響によって、経済上の理由により、事業活動の縮小を余儀なくされた事業主が、雇用の維持を図るための休業手当に要した費用を助成する制度です。

労働者に支払うべき休業手当等の一部(大企業2分の1、中小企業3分の2。労働者一人当たり8330円、支給限度日数100日)を助成するとしています。

事業者にとっては、休業期間中の労務コストを大幅に削減する効果があるため、休業等をした場合は、相談することをおすすめします。

ちなみに、3月26日の時点で「大企業は3分の2、中小企業は5分の4、従業員を1人も解雇しない場合は最大9割」の助成に引き上げるという方針が政府により固められています。

この他、追加特例も検討されています。詳しい制度内容はこちらからご確認いただきますようお願いいたします。

(2)フリーランスに対する休業支援金

業務委託を受けて働くフリーランス事業者向けの制度です。子供の学校が臨時休校に伴い、子供の世話のために、契約していた仕事ができなくなってしまった個人に対して、1日当たり4100円の休業支援金を支給してくれます。

お子様がいらっしゃる事業者の方は、こちらの公式ホームページを確認していただくことをおすすめします。

また、労働者を雇用する事業主向けにも同制度が整備されています。

小学校等が臨時休業した場合等に、その小学校等に通う子の保護者である労働者の休職に伴う所得の減少に対応するため、正規雇用・非正規雇用を問わず、労働基準法の年次有給休暇とは別途、有給の休暇を取得させた企業は助成金を受けることができます。

こちらの公式ホームページを確認していただくことをおすすめします。

納税の猶予はあるのか

次に大きな影響が予想される税金についてご紹介します。

税金は、国や都道府県に申請を行うことにより、換価の猶予や徴収の猶予が認められる場合があります。

(1)国税の納税猶予

新型コロナウイルス感染症の影響により、国税(所得税、法人税、消費税など)を一時に納付することができない場合は、税務署に申請することで以下の猶予が認められるとしています。

- 原則1年間猶予(状況に応じて更に1年間猶予される場合あり)

- 猶予期間中の延滞税の軽減

- 財産の差押えや換価(売却)の猶予

またこの制度を利用する場合は、以下の要件をすべて満たすことが必要です。

- 国税を一時に納付することにより、事業の継続又は生活の維持を困難にするおそれがあると認められること。

- 納税について誠実な意思を有すると認められること。

- 猶予を受けようとする国税以外の国税の滞納がないこと。

- 納付すべき国税の納期限から6か月以内に申請書が提出されていること。

※担保の提供が明らかに可能な場合を除いて、担保は不要となります。

こちらも公式ホームページで最新の情報をご確認ください。

(2)地方税の納税猶予

個人事業税、固定資産税、住民税などの地方税は、災害等の被害に遭った場合に納税猶予を受けることができる場合があります。

新型コロナウイルスによる被害も減免対象に含むという取り扱いがなされる可能性が高いとされています。また、災害、疾病、事業の休廃業により損害が発生した場合には、申請により住民税の支払いが猶予される場合があります。

地方税に関しては、地域ごとに異なる取り扱いが条例で定められていることがあるので、具体的にどのような制度があるのかについては地域の条例も併せて確認することをおすすめします。

(3)社会保険料の納付猶予

国民年金保険料、国民健康保険料についても、所得の急激な減少等が発生した場合に納付が減免される可能性があります。また、厚生年金保険料についても申請により納付が猶予される場合があります。

詳細については、国民健康保険の加入先や年金事務所などに問い合わせることをおすすめします。

番外編:補助金や助成金まとめサイト

これまで税金と社会保険料についてご紹介してきましたが、この他にも新型コロナウイルスの感染拡大に伴う経済対策として政府や地方自治体などが付与している補助金や助成金があります。

2020年3月31日に株式会社マネーフォワードが補助金や助成金をまとめたサイトを発表しています。こちらも確認することをおすすめします。

また、この他にも公共料金の猶予なども政府で検討されているため、継続的にニュースを確認することも大切です。

助成金や減免・猶予でも経営を継続できない場合

未曾有の経済危機と予想されているため、これらの税金・社会保険料の減免や猶予を適用しても、資金繰りが厳しいという方も多いかもしれません。また、そもそも助成金等を受けられないという方もいらっしゃるかもしれません。

そのような場合には、債務整理を検討する必要があります。こちらについては、法務省からも案内が出ています。「新型コロナウイルス感染症の影響により借金等の返済が困難となった方へ」

債務整理とは、「借金の元本の減額や将来利息の免除などができる、国が認めた法的手続き」です。弁護士や司法書士に依頼することによって、手続きを進めるのが一般的です。

弁護士や司法書士が行う法的手続きというとハードルが高く、「自分には関係ない…」と思ってしまう方もいるかもしれません。しかし、債務整理は、基本的にどなたでも利用できる国の救済措置です。

毎年200万人以上(※推定)が債務整理で借金問題を解決しているとも言われています。

この債務整理には、任意整理・個人再生・自己破産・特定調停の4つがあります。

| 任意整理 | 裁判所を通さず、弁護士や司法書士が貸金業者と交渉することで、将来利息のカット(場合によっては元本の減額)によって月の返済額を抑える。無理なく返済を続けたい方におすすめ。リスクやデメリットが少なく、もっとも利用者が多い。 |

|---|---|

| 個人再生 | 裁判所を通して、借金を原則5分の1に減額して、し、3~5年で完済する手続き。所有する家を残すことができるのも特徴。他の借金返済で住宅ローンの返済が圧迫されてしまっている方におすすめ。再生計画と継続した収入が必要。 |

| 自己破産 | 裁判所を通して、借金をゼロにする手続き。借り入れの総額が大きく、毎月の返済で生活すら圧迫されている方・人生の再スタートを切りたい方におすすめ。借金はなくなるが、家や車などの財産は失う。 |

| 特定調停 | 裁判所を通して、調停委員が貸金業者と交渉することで、元本の減額や利息のカットによって、借金を3~5年で完済する手続き。低額の予算で借金を何とかしたい方におすすめ。手続きが複雑で成功率が低い。 |

どの手続きを選ぶべきかは、借金をしている方の借金額や期間、経済状況などによって異なります。

※特定調停は、方法としてはご紹介していますが、非常に成功率が低いため、詳細は割愛させていただきます。

(1)任意整理

借金の猶予や減額によって事業が継続できそうであれば、まずは「任意整理」もしくは「個人再生(後述)」を検討することになります。

任意整理は、お金を「貸している側」と「借りている側」が直接交渉することによって、借金額や返済方法を決め、3~5年で完済できるように借金を減額する手続きです。

借入先が複数ある場合は、それぞれと交渉することになります。

「一時的にでも支払いを猶予することができれば何とか事業を続けられる」というような場合には、任意整理をおすすめします。

(2)個人再生

個人再生は、民事再生法という法律に基づき、裁判所を通して債務者の返済能力が調査され、3年以内に返済が不可能だと判断された場合に適用される手続きです。

任意整理の場合よりも、借金を大幅に減額できるというメリットがあります。

一方で、手続きが複雑なため、弁護士・司法書士費用や裁判所への予納金が他の債務整理より高額になる傾向があります。

また、担保権を行使されることで自動車なと財産を引き上げられる可能性があるなどデメリットもあります。

家もあるし安定した収入もある程度見込め、自己破産をして白紙の状態から再出発するよりも、できるだけ今の生活基盤を残したまま借金問題を解決したいという方に向いています。

「生活基盤を残したまま、生活再建の機会を与える手続き」と言えるでしょう。

(3)自己破産

任意整理や個人再生で借金問題を解決する見通しが立てられれば、その後も事業を続けていくことができます。

しかし、任意整理は債権者との個別の交渉になるため、債権者が同意してくれなければ債務の減免や支払い猶予を実現することができません。

今回のように、新型コロナウィルスの影響による売上減少などで家賃や仕入れ代金の支払いができなくなったという場合は、債権者が任意整理の交渉に応じない可能性が高いと考えられます。

どの企業も同じような状況であるため、債権者も慈善事業でない限り、対応しきれないという事情もあるでしょう。

また、個人再生は、裁判所を通して、正式に債権者の過半数の同意をえなければ、借金の減額や猶予が認められません。これを考えると説得する相手が多い分、任意整理より難しいと考えられます。

では、任意整理も個人再生も適用できない場合、どうしたら良いのでしょうか?

それは、皆さんもよく耳にする「自己破産」を適用するしかありません。自己破産は、債務整理の最終手段であり、借金を無くすことができる一方で、生活への影響も大きい手続きです。

破産法という法律に基づき、裁判所の下で破産手続を進めることになります。

債務者の財産について、生活に必要となる最低限の現金などを残して処分した上で債権者に分配し、その後、基本的には債務を全額免除することにより、債務者を返済の負担から解放することになります。

とはいえ、「財産が全く残せない」「自己破産すると会社にバレる」といった誤解をしている方も少なくありません。まずは専門家によく相談することをおすすめします。

(4)法人破産

株式会社や合同会社を設立して事業を行っている場合に破産を選択する場合は、その会社について破産手続の開始を申し立てることになります。これを法人破産と言います。

法人破産の場合、最終的にはその会社は清算手続きによって消滅することになります。清算手続きが完了してしまえば、会社には税金なども含めて一切債務が残ることはありません。

なお、株式会社や合同会社の場合、会社の債務を経営者も自動的に負担するということはありません。

しかし、経営者が会社の債務を連帯保証している場合には、経営者も会社と同等の債務を負担することになります。このような場合に会社が破産すると、経営者自身についても破産手続き(自己破産)を開始することになる可能性が高いです。

なお、経営者が会社と一緒に破産する場合には、同時に手続きを行うことにより、裁判所に納付する予納金が少なくて済むというメリットがあります。

債務整理は専門家に相談を

これらの手続きはご自身でできるものもあります。しかし、高度な法律知識や高い交渉力が求められます。

ただでさえ、借金問題で精神的な負担が大きい中で、法律の勉強、裁判所への提出書類、債権者の法務担当との交渉を同時に進めていくのは現実的ではありません。一般的には弁護士や司法書士の専門家に相談することをおすすめします。

ただ、弁護士や司法書士にも医者と同じように専門分野があるため、必ず債務整理に強い専門家に相談しましょう。

弁護士・司法書士は、依頼者の状況を具体的に聞いた上で、任意整理や個人再生の可能性を含めて、依頼者にとって最善の解決策を一緒に考えてくれます。

特に債務整理に強い弁護士や司法書士であれば、事情をよく理解しているため、無料相談、分割支払いにも対応してくれます。

一人で悩んでいても解決できません。まずはお気軽に相談してみることをおすすめします。

借金でお悩みの方はこちら|5分程度のお電話で対応可能です

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。

専門家に相談することで、以下のような問題の解決が望めます。

- 毎月の借金の返済が苦しい/借金が一向に減らない

- 債務整理したいが自宅だけは手放したくない

- 連日の督促・取り立てで精神的につらい

- 会社が倒産したので破産処理をしたい

- 債務整理に強い専門家に相談・依頼することで、厳しい督促が止まり、難しい手続きもサポートしてもらえる

リンク集

この記事でご紹介している公式ホームページのリンク集です。

新型コロナウィルスの状況によって、情報が都度更新されることが予想されます。ご自身の目的に合ったサイトを必ずご確認ください。