_v2-2-1.png)

このような悩みを抱えていませんか?

「借金の返済に追われて生活が苦しい」

「毎月返済しているのに借金が減らない」

「家族や会社にバレそうで不安」

借金でお困りの方に、借金を整理して生活を立て直す「債務整理」という法的手続きを国が用意しています。

この債務整理の中で最もよく利用される手続きが「任意整理」です。

任意整理は、生活への影響が少なく、月々の返済を軽くできるため、「個人再生」「自己破産」などと比べて最も利用者数が多い手続きです。

しかし、借金を減額する手続きである以上、少なからずリスクやデメリットがあります。後になって後悔しないためにも、きちんと任意整理について確認しておきましょう。

ここでは任意整理を検討している方に、メリットとデメリット、手続きの方法について分かりやすくご紹介していきます。

目次

任意整理は、弁護士・司法書士と貸金業者の直接交渉

任意整理とは、お金を「貸している側」と「借りている側」が直接交渉することによって、借金額や返済方法を決め、3~5年で完済できるように借金を減額する手続きです。

主に以下のような内容を交渉します。

- 過剰な金利を支払っていた場合、

借金を再計算 - (将来・過去の)利息を免除

- 遅延損害金を免除

- 完済を条件に、

利息を免除し、返済期間を延ばす - 一括返済を条件に、借金を減額

話し合いによって、借金や利息の減額、延滞金のカットなどの返済条件が決まるため、交渉力が問われます。このため、任意整理を本⼈がやっても思うような結果が得られないこともあります。

任意整理は、⾃由である一方、交渉⼒次第で返済条件が大きく異なるということです。

したがって、任意整理では、誰に交渉を依頼するのかが非常に重要です。

この記事で任意整理についてきちんと確認した上で、まずは弁護士・司法書士などの専門家に相談することをお勧めします。

任意整理の方法

任意整理の手続きは、個人で行うことも可能ですが、あまりおすすめできません。

任意整理は裁判所を通さないで、借金をした人と貸した側での話し合いで行う方法です。

そのため、交渉に応じるかは企業側の自由意志なので、個人で行うと相手にされないことが多いと言われています。

消費者金融事業者や、貸金融事業者は罰則が無いためほとんど対応してもらえません。

しかし、弁護士・司法書士などの専門家に依頼した場合、法的な強制力が発生するため、相手方に対応義務が生じるので、交渉せざる得なくなります。

そのため、任意整理手続きの第一歩は弁護士・司法書士に相談することから始まります。

弁護士・司法書士に相談する主な内容は、下記になります。

- 債務者の借金の相手先

- 借入金額・借入れ条件(利率や期間など)

- 現在の収入の状況・財産の状況

これらの情報を元にして、どの債務整理手続き行うのがよいかを話し合います。

任意整理のメリット

弁護士・司法書士と面談し債務整理手続きが可能な場合、正式に債務整理手続きを依頼することになります。

弁護士・司法書士は、消費者金融・貸金融業者に対して受任通知(弁護士・司法書士が業務を請負っていることを通知すること)の発行を行うことで、任意整理の手続きが正式にはじまります。

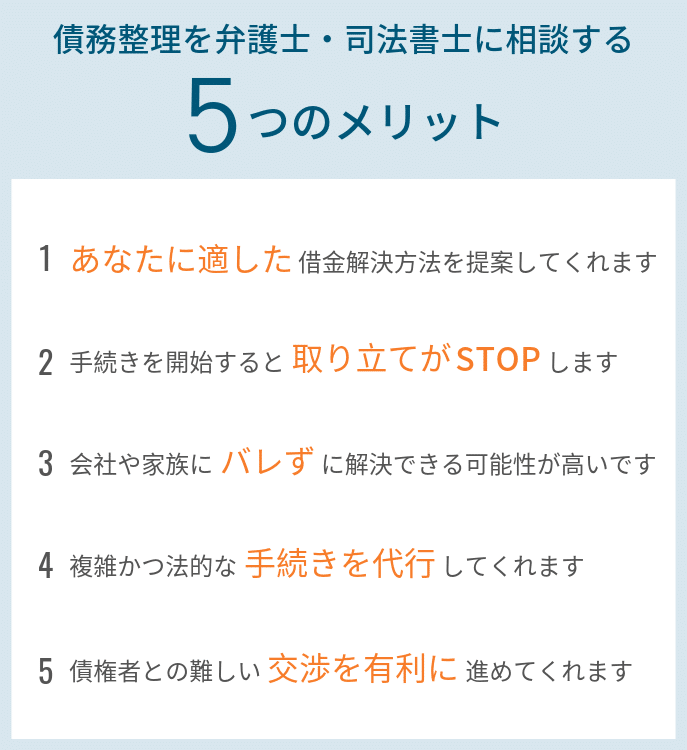

任意整理を行うと、以下のようなメリットがあります。

- 将来利息が0%になる

- 支払い金額が減る

- 貸金業者の取り立てが止まる

- 任意整理開始まで返済しなくてよい

- 家族・会社に知られない

- 整理したくない借金は避けられる

将来利息が0%になる

任意整理を行うと、通常の返済ではこれ以上返し続けることはできないということを貸金業者に伝えることになります。

そこで、貸した残りの金額を返してもらうために、返済の負担になる利息の負担が無くなります。

将来的に支払うはずだった利息が無くなることで、支払うはずだった借金の総額が減るという仕組みとなっています。

減る金額は、借金の総額によって金利額も違うので個人差はありますが、一般的には2〜3割ほど借金が減額されると言われています。

借金の金額が2〜3割減れば、返済の負担が減ったことを実感できるかと思います。

支払い金額が減る

任意整理を行うと、先ほど説明したように利息が0%になります。

利息が減るだけでも、借金の負担は減りますが、それでも返済金額が多いときは返済を引き伸ばすことで、毎月の支払金額を減らすことができます。

任意整理しない場合でも、返済を伸ばすことは貸金業者に言えばできますが、利息分の上乗せや、遅延損害金が加わるため、任意整理を行った上で返済を伸ばしたほうが良いです。

引き伸ばせる期間は原則3〜5年と決まっており、それでも支払いが難しい場合は、自己破産や個人再生などの他の債務整理手続きを行うことになります。

貸金業者の取り立てが止まる

弁護士・司法書士が任意整理の手続きを開始し、貸金業者側に受任通知を送付することで、貸金業者側は取り立て行うことができなくなります。

受任通知を受け取った後に取り立てを行った場合、貸金業者側は法的な罰則を受けることになります。

そのため、いままで電話や督促状のハガキなどが止まります。

取り立てによって精神的に滅入っていた人は、取り立てのストレスから解放されます。

任意整理開始まで返済しなくてよい

弁護士・司法書士が受任通知送付後、取り立てが止まります。

その後、弁護士・司法書士が貸金業者側との交渉期間となります。

この期間は、実際にいくら返済していくかが曖昧なままで、貸金業者側も取り立てが行えないため、この期間は借金の返済を行わなくても良くなります。

返済しなくても良い期間は、2〜6ヶ月と言われており、任意整理を行う業者の数が増えることで交渉する業者数も増えるため、期間が伸びます。

一般的に、この期間は弁護士・司法書士の費用を準備するための期間と言われており、債務整理を行う多くの人は依頼ときにはお金はありませんが、この期間に弁護士・司法書士の費用を貯めることで、手続きに掛かる費用を支払えるようになっています。

また、この期間の間に貯まりきらない場合は、分割で後払いに対応している弁護士・司法書士も多くいます。

家族・会社に知られない

他の債務整理手続きと違い、任意整理は裁判所を通さないため、自宅や会社に借金が知られてしまうようなことはありません。

貸金業者とのやり取りは、弁護士・司法書士が全て代理で行ってくれるため、自宅に通知がいくこともありません。

弁護士・司法書士とのやり取りも、頻繁にあるわけではなく、都合に合わせて連絡を取ることができます。

そのため、自分から人に借金をしていることや、債務整理したことを言いふらさない限りは、誰にも知られずに借金を返済していくことが可能となります。

整理したくない借金は避けられる

保証人がいる借金がある場合、債務整理を行うと返済義務が保証人に移ってしまいます。

自己破産や個人再生などの債務整理の場合、保証人がいると返済義務が移りますが、任意整理だと整理する業者を債務者の任意で選ぶことができるため、保証人へ迷惑を掛けずに済みます。

また、住宅ローンや自動車ローンが残っていると自己破産の場合は財産としてみなされるため(個人再生は大丈夫)家を引き払ったり、自動車を売らなければいけませんが、任意整理ならこれらのローンを避けて整理することができます。

任意整理のデメリット

任意整理のメリットを説明してきましたが、任意整理にはデメリットがあります。

任意整理をするということは、言ってしまえば返すと約束したことを破ることでもあります。

そのため、以下のようなデメリットがあります。

- 信用情報に事故情報が載る

- 借金が少ないと損する

信用情報に事故情報が載る

貸金業務を行っている企業は、お金を貸した相手が本当に返済してくれるかどうかを管理しており、この情報は信用情報と言われています。

この信用情報は、金融機関同士で共有されており、信用情報機関という場所で管理されています。

債務整理を行うと、返済ができなくなった人とみなされ、金融事故を起こした人として登録されてしまいます。

その結果、返済が終わってから5年間は新しいクレジットカードを作ることも、今まで使っていたクレジットカードも利用することができなくなります。

しかし、借金をしてしまう人にとってカードが使えなくなることで、今後新しい借金を背負うことが無くなるので、借金体質を治すというメリットにもなります。

また、任意整理を行う人の多くは、任意整理を行う前から既に事故情報に載っている人も多くいます。

例えば、支払いを3ヶ月以上滞納したことがある、支払いの遅れが常習化してしまっている、新しいカードの審査にも落ちたことがある、といったことに心当たりがある人は、事故情報に登録されています。

この場合は、なるべく早く任意整理を行うことをおすすめします。

借金が少ないと損する

任意整理を行うと、弁護士・司法書士の費用が掛かります。

交渉する貸金業者数にもよりますが、一般的に任意整理には15〜30万ほどの費用がかかると言われています。

そのため、借金の総額が少ない場合は弁護士・司法書士に手続きを依頼した結果、任意整理をすることで支払う総額を増やしてしまうこともあります。

この場合、多くの弁護士・司法書士は債務整理をしない方がいいと判断するため、任意整理を行えないことがあります。

1つの目安として、約100万以上借金があれば任意整理を検討したほうが良いでしょう。

この金額を下回る場合は、地道に返済するか、金利の低い別のカードローンに借り換えて利息の負担を減らすことをおすすめします。

任意整理の流れ

- 電話またはメール相談

まずは弁護士・司法書士事務所に電話かメールにて相談します。このときの相談料は無料です。また、電話を掛けてもこのタイミングでは弁護士・司法書士は出てきません。

弁護士・司法書士事務所にいる、借金問題に詳しい事務員につながるのが一般的となっており、事務員からのヒアリングを受けて、任意整理することができそうな場合に弁護士・司法書士と面談します。

そのため、直ぐに弁護士・司法書士を相手に話さなければいけないわけではないので、変に緊張せずに事務員と話を整理しながら、本当にこの弁護士・司法書士事務所に相談すべきかを判断することをおすすめします。

- 弁護士・司法書士との面談

事務員に相談した結果、任意整理ができそうな場合弁護士・司法書士との面談の日程調整を行います。このときに、面談に必要な書類や借金の総額などを相手に伝える必要があります。面談した結果、任意整理することに納得が言った場合は正式に弁護士・司法書士と契約することになります。

この契約を結んだタイミングで、弁護士・司法書士の費用を支払うことになりますので、納得できない場合は費用はかかりません。

- 受任通知の送付

弁護士・司法書士との契約後、すぐに貸金業者宛に弁護士・司法書士が任意整理の手続きを受任した旨が記載された、受任通知が送られます。この書類が業者に届くと督促は正式に止まり、業者への返済も一旦ストップとなります。今後の借金に関する手続きは、弁護士・司法書士が行うこととなるため、借金から解放される期間が生まれます。

- 返済の調査

弁護士・司法書士は、この期間の間に貸金業者から過去の取引記録を取り寄せます。過去の取引記録から、貸金業者にこれまでいくら返済をしているのかを割り出します。このときに、過払い金が発生している場合は、過払い金返還請求を行なっていきます。

- 貸金業者との和解交渉

正しい利息での計算をした結果に基づいて、貸金業者と交渉を行います。和解案を相手方に提示し、和解交渉を行ないます。このときに、実際に支払うことができる返済計画書に基づいて交渉されます。

借金問題が得意な弁護士・司法書士に相談した場合、大抵の場合は交渉が成功します。

万が一、交渉に失敗した場合は任意整理以外の手続きを行うことになります。

- 任意整理の開始

貸金業者との交渉が成功し、和解が完了したら返済計画に基づいて借金返済の負担を減らした内容で、返済が再開されます。支払うはずだった利息や、支払う期間が伸びている事が多いため、毎月の返済金額が減っているため今までよりも生活が楽になります。また、任意整理をすることで、いつ終わるかわからなかった借金の終わりが分かるため、気持ち的に楽になると言われています。

- 返済終了

返済が終了したら、任意整理も終わります。晴れて借金のない生活を取り戻したことになります。

任意整理中の返済について

任意整理中の返済については、銀行振込になります。

和解書に記載された各会社の銀行口座に振込で返済することになります。

例えば、3社任意整理したら、和解後は毎月3件銀行振り込みをすることになります。

今までどおり、カードでATMで支払ったり、銀行引落などはありません。

原則で自分で返済をすることになりますが、銀行振込を行う場を家族に見られる可能性があり、自分で行いたくないという人は、銀行振り込みを事務所側で代行するとこもできます。

また、事務所に支払えば良くなるので、振り込み先も1つになり窓口の一本化にもなります。

ただし、この場合は事務所側に手数料を支払うことに成ることが多いため、別途費用が掛かるのが一般的です。

任意整理に借金の理由は関係あるか

借金の理由は、人によって様々です。

その理由も、中には人にはなかなか言えないような後ろめたい理由の方もいるかと思います。

実際に、任意整理の依頼をしてくる人の多くはギャンブルや浪費、歓楽街での交遊費などが原因で借金をしてしまったという内容の相談も多いです。

債務整理の中でも、自己破産の場合はそういった一時的な快楽が目的で作られ借金は認められません。

これは、そもそも自己破産で借金をチャラにすることを前提に借金をする人も出てきてしまうため、原則では借金理由が射幸行為の場合は認められないということです。

ただし、任意整理の場合は裁判所を通さない、交渉ということなので借金の理由を問われることはありません。

そのため、後ろめたい理由の借金の多くは、任意整理をすることで解決されています。

任意整理に強い弁護士・司法書士の選び方

弁護士・司法書士が取り扱う法律には、いくつも種類があります。

例えば、離婚問題・刑事事件・労働問題・遺産相続・交通事故示談など多岐にわたるため、弁護士・司法書士によって得意な分野が出てきます。

間違えて、弁護士・司法書士歴は長いベテランに頼んでみたものの、借金問題に関してはド素人で交渉が上手くいかない、といった状況を避けるために借金問題に強い弁護士・司法書士の選び方を紹介します。

債務整理の実績

弁護士・司法書士事務所のサイトに記載されている、債務整理の実績数を調べてみてください。

借金問題に強い弁護士・司法書士であれば、アピールポイントになるため、必ずと言っていいほど実績が掲載されています。

逆に、得意でない場合は、サイトに掲載されていないことが多いため、基本的には避けたほうが良いです。

依頼された弁護士・司法書士は、クレジットカード会社や消費者金融などの債権者と交渉して、債務者に対して有利な条件で交渉を成功させなければなりません。

実績が無い弁護士・司法書士に依頼してしまった場合、任意整理を依頼したかったのに自己破産しか無いといったことにもなりかねません。

そのため、債務整理の実績をよく見て本当に借金問題が得意な弁護士・司法書士がいるのかどうかを確認しましょう。

弁護士・司法書士の在籍数

必ず弁護士・司法書士事務所のサイトを見て、弁護士・司法書士の在籍数を確認してください。

弁護士・司法書士の在籍数が多い場合、対応してくれる弁護士・司法書士の実力にムラが出る場合があります。

もし弁護士・司法書士の人数が2桁に達していた場合、大手の弁護士・司法書士事務所と言っても良い規模感になります。

大手の弁護士・司法書士事務所に依頼すると、安心感はありますが実は経験が浅く交渉にも慣れていない若手の弁護士・司法書士が担当に付く場合があります。

司法書士事務所も企業と同じで、規模が大きくなればなるほど対応が事務的になったり、効率的に利益を上げるために対応を簡略化しようとします。

そのため、あまり大きい弁護士・司法書士事務所には依頼せずに、なるべく代表の弁護士・司法書士が対応してくれる規模の小さめの弁護士・司法書士事務所に依頼することをおすすめします。

弁護士・司法書士の料金体系が明確

弁護士・司法書士の料金体系が明確になっているかをチェックします。

金額に関しては、実績があるところは報酬額が他の弁護士・司法書士事務所よりも高い傾向にあります。

これは、任意整理手続きに掛けている弁護士・司法書士の業務量に比例して増えているため、極端に費用が安い場合は逆に怪しんだ方が良いです。

費用は今すぐ払う必要はないため、返済が止まる期間を元に自分で支払うことができる弁護士・司法書士事務所を選んでください。

借金問題に強い弁護士・司法書士事務所

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。