_v2-2-1.png)

「個人再生って利用するのに条件があるの?」

「個人再生手続きはどう進むの?」

「個人再生って費用はどのくらい?」

個人再生は、借金を減額する国の救済措置である「債務整理」のひとつです。借金を原則5分の1に減額できます。

この記事では、個人再生を利用するための条件や、手続きの流れについてご紹介していきます。

債務整理の他の手続き(任意整理・自己破産)との違いも紹介しているのでご自身にあった方法を検討してみてください。

目次

個人再生が可能になる2つの条件

個人再生をするためには大きく2つの条件があります。

基本的には、以下の条件を満たしていれば、個人再生をすることができます。

個人再生の条件

- 住宅ローンを除いた借金総額が5,000万円未満

- 安定的な収入がある

個人再生には2種類ある

個人再生には2種類の手続き方法があり、どちらの手続きになるかで条件が追加されます。

給与所得者-個人再生

- 条件

給与所得などの安定した収入がある人

安定的な収入:月額の変動幅が20%以内 - 特徴

返済計画に対して債権者の同意が不要

小規模-個人再生

- 条件

自営業や歩合制の仕事で収入を得ている - 特徴

返済計画案に対して債権者の同意が必要

これら2つの個人再生の違いは、裁判所に提出する返済計画に対して債権者(借入先)が同意する必要があるかです。

基本的には、小規模-個人再生であっても返済計画が棄却される可能性は低いです。ただし、同意を確認する郵送のやりとりが発生するので小規模-個人再生の方が手続きにかかる期間が長くなる傾向があります。

個人再生以外の債務整理とその条件

借金を減額する手段である債務整理には、個人再生以外にも「自己破産」と「任意整理」があります。

それぞれできる条件は異なります。個人再生との比較のために確認しておきましょう。

自己破産

- 特徴

- 借金が全額免除される

- 一定額以上の資産(家や車も含む)は全て没収される

- 条件

- 支払い不能状態(借金の返済が不可能な状態)にある

- ギャンブルや浪費で作った借金がある場合は自己破産できない

任意整理

- 特徴

- 将来利息をカットできる

- 条件

- 3〜5年間で借金を完済できるだけの収入が見込める

個人再生するべき人の3つの特徴

それぞれの債務整理の特徴と条件を考慮した上で、個人再生が向いている人は次のような人です。

ギャンブルや浪費

借金の原因によって、選択できる手続きが変わってきます。

浪費やギャンブルによる借金がある場合は自己破産することはできませんが、個人再生であれば可能です。

住宅を手放したくない

個人再生では、家を手放さずに住宅ローン以外の借金を減額することができます。

資格制限を避けたい

自己破産をすると、手続き中は建設業・旅行業・警備員・弁護士などに就くことができなくなります。個人再生は特にそういった職業や資格に制限を受けることはありません。

自分自身で個人再生に向いているかを判断しづらいという場合は、弁護士や司法書士の無料相談を利用することをおすすめします。

まずは相談してみてご自身の状況を整理してみましょう。それが借金問題を解決する一番の近道です。

個人再生手続きの流れを解説

ここからは、個人再生の実際の手続きについて、ご紹介していきます。

手順はおおよそ次のようになります。

STEP1.専門家に電話やメールで相談

まずは無料相談を利用してみましょう。

弁護士や司法書士に電話やメールでご自身の借金状況を伝えることで、これからどうすべきかをアドバイスをもらうことができます。

STEP2.面談・個人再生の依頼

無料相談でさらに相談したいと思ったら、面談をします。

前回の相談内容を踏まえて、借金状況や生活状況など、より詳細な情報を整理していき、あなた自身が納得したタイミングで依頼することができます。(※)

自分にとってどの債務整理が適切なのかを、相談しながら検討しましょう。個人再生の手続きをすると決まったら、正式に依頼契約を交わします。

STEP3.債権者に受任通知を送付

実際に契約をかわすと、弁護士や司法書士から債権者に対して「受任通知」を送付します。

この「受任通知」とは、債権者に対して「個人再生の手続きを請け負う」という旨を通知するものです。

受任通知の受け取った債権者は、その時点から債務者に対して直接連絡をしたり、督促をすることはできません。

STEP4.個人再生の申し立て

弁護士や司法書士が裁判所に対して、個人再生の申立てを行います。

同時に、実際に個人再生で借金がどの程度減額できるか、弁護士・司法書士から説明があります。

STEP5.個人再生委員(※)の選任

裁判所が再生計画の作成に助言をするなどの役割を担う「個人再生委員」を選出します。

基本的に個人再生委員は弁護士です。裁判所によっては再生委員を選出しない場合もあります。

STEP6.借金額の調査・確定

債務者側の申立てに記載されている借金額が正確かどうかを債権者に確認します。

STEP7.再生計画案の提出・認可

STEP6で確定した借金額をもとに、再生計画案を作成して裁判所に提出します。この際に、小規模-個人再生の場合は、債権者に対して再生計画を認可するか確認が行われます。

STEP8.返済

再生計画案が認可された後は、再生計画に沿って返済をしていきます。

これらの手順は、弁護士や司法書士に依頼するとほぼすべて代行してくれるため、依頼者が自分で行う手続きはほとんどありません。

住民票などの書類は自分で収集しますが、裁判所に提出する書類を記入したり、裁判所に呼び出されることはないので安心してください。

個人再生手続きにかかる期間や費用はどれくらい?

ここまで流れを個人再生手続きの流れを紹介してきましたが、個人再生を検討する上で気になるのがかかる期間や費用です。

手続きにかかる期間は約6ヶ月

個人再生手続きは上記のスケジュールで進んでいきます。実際に返済がスタートするまで、つまり、再生計画案の認可が得られるまでは約6ヶ月かかるのが一般的です。個人再生委員が選任されなかった場合であれば、約3ヶ月で再生計画の認可が得られます。

個人再生にかかる費用は合計約60万円

個人再生を依頼するとおおよそ60万円ほどかかると言われています。

費用の内訳は下記のようになっています。

| 個人 | 司法書士 | 弁護士 | |

| 費用 内訳 | 印紙代:請求額による 官報掲載料:12,000円 郵便切手:2,000円前後 個人再生委員:約25万円 | 着手金:約30万円 報酬金:約10万円 個人再生委員:約15万円 実費:約2~3万円 | 着手金:約20万円 報酬金:約10万円 個人再生委員:約15万円 実費:約2~3万円 |

| 合計 | 約30万円 | 約30〜50万円 | 約40〜60万円 |

借金をしている人にとって、60万円は高額ですが、分割払いもできます。

個人再生をするためにすぐにお金が70万円必要になる訳ではありません。また、減額した部分から費用を捻出することもできます。

「費用を削るために弁護士や司法書士に依頼したくない」と考える方もいるかもしれません。しかし、実際に個人再生手続きを個人で行うことはほぼ不可能です。

個人再生によって借金は5分の1程度まで減額できるので、確実に個人再生を成立させるためにも弁護士や司法書士への依頼は必須と言えます。

お金の問題は、弁護士や司法書士も重々承知しているため、相談することをおすすめします。

個人再生に必要な書類は5つ

次に個人再生の申立てをする際に必要な書類をご紹介します。

個人再生を行う際には、もちろん弁護士うや司法書士から説明もありますが、事前に知っておくと手続きがスムーズでしょう。

| 必要書類 | 内容 |

| 申立書 | 申立人を特定するため |

| 陳述書 | 職業、収入、財産を示す |

| 債権者一覧表 | 借入先についてまとめる |

| 家計簿 | 現状の収支をまとめる |

| 財産目録 | 申立人が所有する財産を示す |

これらの書類はすべて裁判所から取り寄せることができる書類です。

ほかにも住民票や給料明細書などが必要になることがありますので、前もって準備しておきましょう。

依頼先の弁護士や司法書士がすべて代筆してくれるため、自分で書類に記入する手間はほとんどありません。

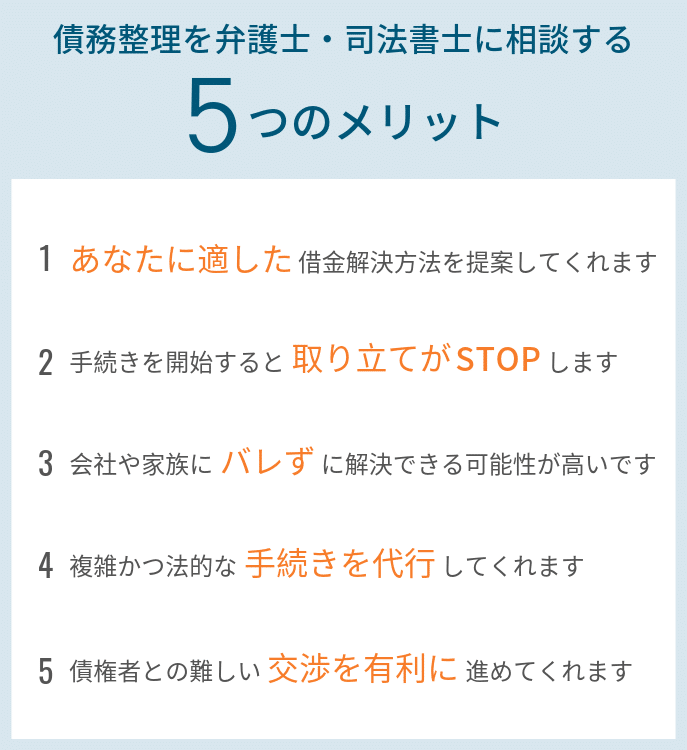

個人再生を弁護士・司法書士に相談するメリット

個人再生を行う場合、弁護士や司法書士にに依頼するのが一般的です。しかし、費用が高いと感じる方も多いと思います。

そこで、ここでは専門家に依頼するメリット・デメリットをご紹介していきます。

| 個人 | 司法書士 | 弁護士 | |

| 期間 | 指定期間内に完了が困難 | 指定期間内に確実に完了 | 指定期間内に確実に完了 |

| 費用 | 30万円 | 30〜50万円 | 40〜60万円 |

| 対応可能金額 | 制限はないが、多いほど自分で行うのは困難 | 140万円以下の借金のみ対応可能 | 金額制限なし(個人再生自体の金額制限は5,000万円) |

| 督促 | 申立てが認められるまで止まらない | 受任通知を送った段階で止まる | 受任通知を送った段階で止まる |

費用だけで見ると、専門家に依頼することは気が引けるかもしれません。

しかし、それだけ大きなメリットがあります。

また、弁護士のほうが司法書士よりも費用は高くなりますが、代行できる手続きが多いため、自分の時間や手間を煩わせることなく、より安心して任せることができるかもしれません。

しかし、費用が安い司法書士で済む場合は、そのほうがいいでしょう。

どちらか迷っている場合は、弁護士も司法書士も所属する総合士業グループに相談することをおすすめします。

また、借金問題に強い弁護士や司法書士は、ほとんどの場合、分割払いに応じてくれたり、相談料は無料としてくれます。

まずは現在の自身の状況を整理してもらうためにも一度相談してみることをおすすめします。

個人再生に関するご相談はこちら|5分程度のお電話で対応可能です

当サイトがおすすめする「みつ葉グループ」は、2012年3月に創業し、8年目を迎える総合士業グループです。東京・福岡・大阪・札幌・広島・沖縄の6拠点で、経験豊富な債務整理専属チームがフルサポートしています。

みつ葉グループは、弁護士・司法書士・行政書士・税理士・土地家屋調査士など多数の専門家を有する総合士業グループです。そのため、それぞれの専門家が連携・協力することで、あなたの状況に最適なワンストップサービスを提供することが可能です。

全国で365日24時間、いつでも相談可能です。また、相談は無料で受付けており、安心して相談できる良心的な事務所です。また、職場や家族、知人に知られたくないという方にもサポートをしています。

気になる費用ですが、分割払いができるため、手元にお金がなくても気軽に相談ができます。

みつ葉グループは、本当に必要な手続きを見極めてくれる良心的な法律・法務事務所です。もし借金問題に苦しんでいるなら、一人で悩ますに、まずは相談してみてください。あなたの借金の状況に合った、最善の解決方法を提案してくれます。